Estrategia de stop loss dinámico con doble media móvil

Resumen

Esta estrategia calcula dos medias móviles con diferentes parámetros. Cuando la media rápida cruza por encima de la media lenta, se genera una señal de compra. Al mismo tiempo, se utiliza el rango verdadero promedio (ATR) para calcular un nivel de stop loss dinámico. Cuando el precio cae por debajo de dicho nivel, se produce una señal de venta. La estrategia permite seguir la tendencia del mercado de manera efectiva y detener pérdidas oportunamente después de obtener ganancias.

Principio de la estrategia

- Media móvil rápida (EMA): media móvil exponencial de 12 períodos, que responde rápidamente a los cambios de precio.

- Media móvil lenta (SMA): media móvil simple de 45 períodos, que representa la tendencia de mediano y largo plazo.

- Cuando la media móvil rápida cruza por encima de la media móvil lenta, se genera una señal de compra.

- Se calcula el rango verdadero promedio de 15 períodos (ATR) como referencia para el stop loss.

- Según el valor del ATR, se establece un rango de stop loss dinámico (por ejemplo, 6 veces el ATR) y se actualiza el nivel de stop loss en tiempo real.

- Cuando el precio cae por debajo del nivel de stop loss, se genera una señal de venta.

Esta estrategia combina las ventajas del seguimiento de tendencia y la gestión de stop loss. Puede seguir la dirección de mediano y largo plazo y, al mismo tiempo, controlar la pérdida de cada operación mediante el stop loss.

Análisis de ventajas

- La combinación de medias móviles puede identificar tendencias de manera eficaz, aumentando la fiabilidad de las señales.

- El stop loss dinámico permite detener pérdidas oportunamente, evitando dañar la fortaleza del capital.

- El uso del ATR para el stop loss hace que el nivel sea razonable, evitando ser demasiado sensible.

- La lógica de la estrategia es clara y fácil de entender, y los parámetros son flexibles de ajustar.

Análisis de riesgos

- Las medias móviles tienen retraso, lo que puede hacer que se pierdan oportunidades a corto plazo.

- Un stop loss demasiado amplio puede empeorar la rentabilidad.

- Un stop loss demasiado sensible aumenta la frecuencia de operaciones y la carga de comisiones.

- Los cambios en la volatilidad de las acciones pueden afectar la estabilidad del parámetro ATR.

Se pueden optimizar apropiadamente los parámetros de las medias móviles, o ajustar el múltiplo del ATR para equilibrar la amplitud del stop loss. También se pueden incorporar otros indicadores como filtros para mejorar el momento de entrada.

Direcciones de optimización

- Probar más combinaciones de parámetros para seleccionar las medias móviles óptimas.

- Ajustar el múltiplo del stop loss basado en ATR según las características de cada acción.

- Añadir indicadores de volumen y precio como filtros para evitar operaciones innecesarias.

- Acumular más datos históricos para realizar pruebas y verificar la estabilidad de los parámetros.

Conclusión

Esta estrategia integra con éxito el seguimiento de tendencia mediante medias móviles y el stop loss dinámico basado en ATR. Mediante la optimización de parámetros, puede adaptarse a las características de diferentes acciones. La estrategia establece límites claros de compra y stop loss, lo que hace que la lógica operativa sea simple y clara. En general, esta estrategia de stop loss dinámico con doble media móvil es estable, sencilla y fácil de optimizar, adecuada como estrategia base para la negociación de acciones.

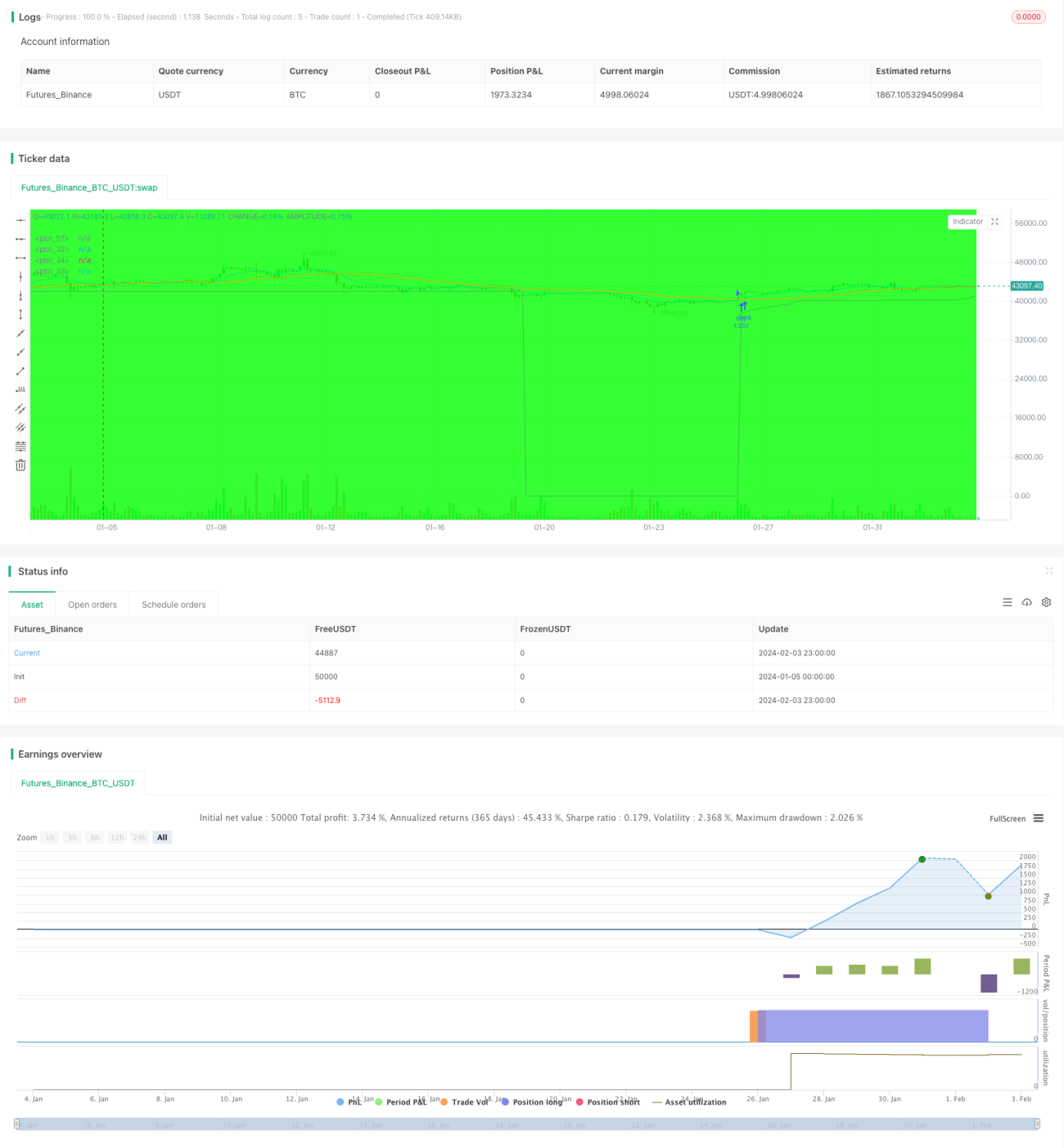

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//created by XPloRR 24-02-2018

strategy("XPloRR MA-Buy ATR-MA-Trailing-Stop Strategy",overlay=true, initial_capital=1000,default_qty_type=strategy.percent_of_equity,default_qty_value=100)- 1