Estrategia cuantitativa de largo plazo basada en RSI

Resumen

Esta estrategia, denominada "Estrategia Cuantitativa de Largo Plazo basada en el Índice de Fuerza Relativa" (abreviada como Estrategia RSI de Largo Plazo), calcula las medias móviles de las ganancias y pérdidas de precios durante un período determinado para construir el indicador técnico RSI, y establece líneas de sobrecompra y sobreventa para identificar puntos de entrada en el mercado. Cuando el RSI cae por debajo de la línea de sobreventa establecida, se adopta un enfoque de construcción gradual de posiciones para mantenerlas a largo plazo.

Principio de la Estrategia

El indicador central de esta estrategia es el Índice de Fuerza Relativa (RSI). El RSI determina si el precio actual de un valor está sobrevalorado o infravalorado comparando la ganancia promedio y la pérdida promedio durante un período. Su fórmula de cálculo es:

RSI = 100 - 100 / (1 + UP / DOWN)

Donde UP es la ganancia promedio del precio de cierre durante los últimos n días; DOWN es la pérdida promedio del precio de cierre durante los últimos n días. El indicador oscila en un rango de 0 a 100; por encima de 70 se considera zona de sobrecompra, y por debajo de 30, zona de sobreventa.

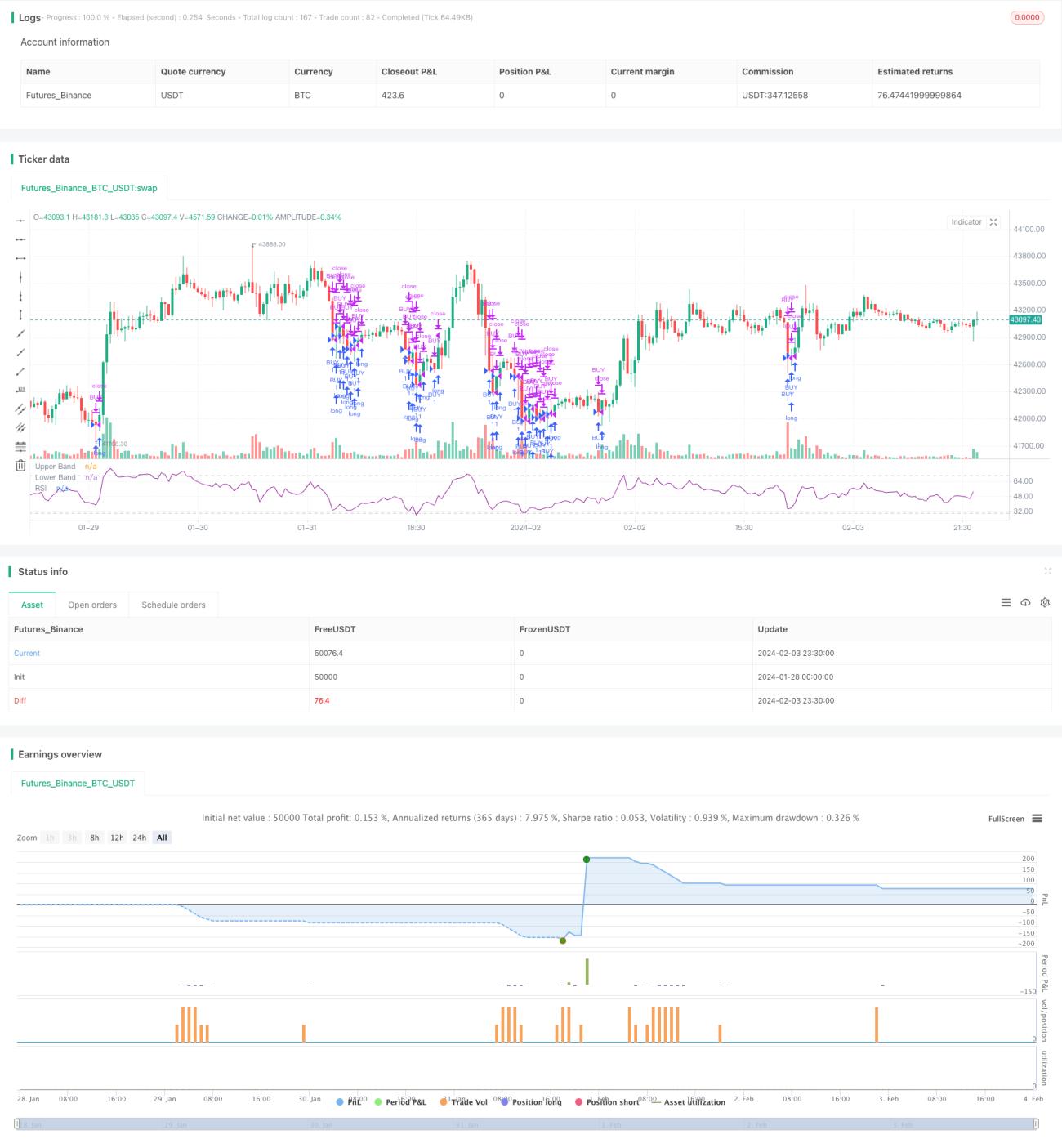

Esta estrategia establece el parámetro RSI Length=14, calculando el RSI basado en los precios de cierre de 14 días. También fija la línea de sobreventa Rsvalue=40, es decir, un RSI por debajo de 40 se considera sobreventa. Cuando el RSI del día está por debajo de 40, se abre una ventana de compra, adoptando una estrategia de construcción gradual de posiciones, comprando progresivamente dentro de la zona de sobreventa, y estableciendo un tiempo final de cierre de todas las posiciones.

Análisis de Ventajas

La mayor ventaja de esta estrategia es que, al utilizar el indicador RSI para identificar puntos de entrada, logra capturar precios bajos. Cuando el RSI está por debajo de 40, indica una condición de sobreventa, lo que significa que el precio ha caído excesivamente y existe una oportunidad de rebote; al construir posiciones gradualmente en este momento, se puede obtener un mejor costo. Por el contrario, cuando el RSI supera 70, indica una condición de sobrecompra, sugiriendo que el mercado puede haber alcanzado un techo; en ese momento, se puede considerar reducir posiciones gradualmente.

Además, la estrategia adopta un enfoque de construcción gradual de posiciones, lo que reduce el riesgo de una sola entrada. La ventana de compra actúa como el punto máximo de las posiciones, mientras que el tiempo final de cierre sirve como el punto mínimo de las posiciones, logrando así una inversión a largo plazo.

Análisis de Riesgos

Esta estrategia depende principalmente del indicador técnico RSI, que tiene un cierto rezago. Especialmente en momentos de cambios repentinos en el mercado, el RSI puede no reaccionar a tiempo. Si se sigue ciegamente la señal del RSI para construir posiciones, es posible que las ganancias sean limitadas o que las pérdidas aumenten.

Además, la estrategia proporciona señales de trading probabilísticas. Incluso si el RSI está por debajo de 40, no significa que haya un 100% de probabilidad de rebote. Existe la posibilidad de que el precio continúe cayendo después de construir posiciones. En este caso, es necesario establecer una estrategia de stop-loss para controlar las pérdidas máximas.

Direcciones de Optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Combinar múltiples acciones para realizar operaciones en cartera. Una sola acción es vulnerable a eventos específicos, mientras que una cartera puede diversificar el riesgo.

-

Incorporar una estrategia de stop-loss para controlar aún más el riesgo. Por ejemplo, agregar un stop-loss dinámico que salga de la posición si el precio continúa cayendo.

-

Optimizar la estrategia de construcción de posiciones, como usar un promedio ponderado por tiempo en la zona de sobreventa para construir posiciones gradualmente, en lugar de abrir toda la posición de una vez.

-

Combinar otros indicadores para filtrar señales, como indicadores de volumen o medias móviles, para evitar seguir ciegamente el RSI.

Resumen

Esta estrategia utiliza el indicador RSI para identificar zonas de sobrecompra y sobreventa, construye posiciones largas gradualmente en la zona de sobreventa, y establece un tiempo final de cierre para mantenerlas a largo plazo. En comparación con el trading a corto plazo, esta estrategia es más adecuada como herramienta de inversión cuantitativa a largo plazo. Su ventaja radica en la captura de precios bajos y el control de costos, mientras que sus riesgos incluyen el rezago del indicador y señales engañosas. En el futuro, se puede mejorar mediante la optimización de carteras, estrategias de stop-loss y métodos de construcción de posiciones.

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Relative Strength Index", shorttitle="RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1