Estrategia de trading cuantitativa basada en el canal SuperTrend

Resumen

Esta estrategia diseña señales de Entradas y Salidas basadas en el indicador de canal de supertendencia para lograr un trading cuantitativo automatizado. El indicador de canal de supertendencia identifica claramente los puntos de ruptura y los niveles de soporte/resistencia, ayudando a determinar la dirección de la tendencia. La estrategia integra las ventajas de este indicador para realizar operaciones tanto en largo como en corto.

Principio de la Estrategia

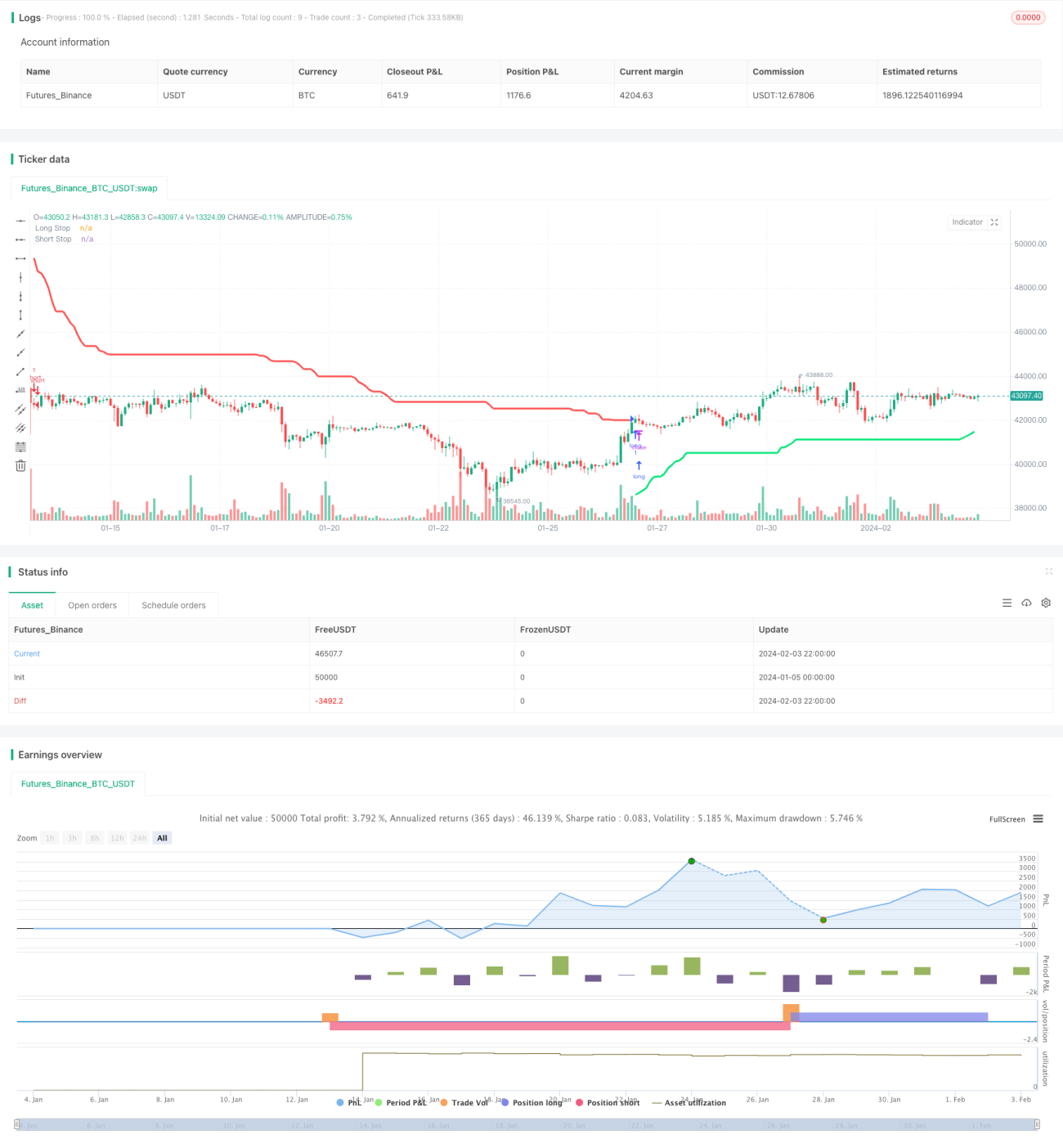

La estrategia utiliza ATR y el Canal de Donchian para calcular dos líneas de stop, una larga y una corta. Específicamente, calcula el valor ATR a partir del periodo ATR y el multiplicador ATR, y luego lo suma/resta al promedio del precio máximo y mínimo para obtener las dos líneas de stop. Cuando el precio de cierre rompe al alza la línea de stop larga, se genera una señal de compra; cuando el precio de cierre rompe a la baja la línea de stop corta, se genera una señal de venta en corto.

Una vez abierta una posición larga o corta, la línea de stop se actualiza en tiempo real para asegurar ganancias. La nueva línea de stop no será inferior ni superior al valor anterior, evitando así que el stop sea perforado. Cuando aparecen nuevos máximos o mínimos entre el stop actual y el stop anterior, la línea de stop se actualiza al precio más reciente.

Análisis de Ventajas

La mayor ventaja de esta estrategia es que el indicador de canal de supertendencia puede determinar claramente la dirección de la tendencia y los niveles clave de soporte/resistencia. Combinado con el stop dinámico basado en ATR, permite controlar eficazmente las pérdidas por operación.

En concreto, las dos líneas de stop del indicador de canal de supertendencia representan, una el costo de la posición y la otra el soporte o resistencia más reciente. Esto proporciona una base muy clara para las entradas y salidas. Además, las líneas de stop se actualizan en tiempo real, lo que permite asegurar ganancias y evitar que el stop sea perforado.

En general, esta estrategia entra de manera oportuna después de identificar la tendencia y controla el riesgo mediante stops dinámicos, siendo una estrategia de trading cuantitativo relativamente sólida.

Análisis de Riesgos

El principal riesgo de esta estrategia es la posible perforación de las líneas de stop. Cuando el precio fluctúa violentamente, la nueva línea de stop podría quedar por debajo o por encima del valor anterior, provocando que el stop sea superado y aumentando las pérdidas.

Además, en mercados laterales, las señales de entrada generadas por el indicador de canal de supertendencia no son efectivas, lo que puede dar lugar a operaciones erróneas. En estos casos, se requiere intervención manual para determinar la tendencia antes de activar la estrategia.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar los parámetros del periodo ATR y el multiplicador ATR para encontrar la mejor combinación. Esto puede hacerse mediante backtesting con diferentes parámetros y analizando indicadores como el rendimiento y el ratio de Sharpe.

-

Agregar otros indicadores como filtro para evitar entradas erróneas en mercados laterales. Se podrían incorporar medias móviles, Bandas de Bollinger, etc., para determinar la dirección de la tendencia.

-

Combinar indicadores de volumen para optimizar la ubicación del stop. Ajustar la línea de stop según puntos de aumento repentino en el volumen de operaciones para asegurar mejor las ganancias.

-

Incorporar modelos de aprendizaje automático para la optimización adaptativa de parámetros. Se pueden utilizar modelos como RNN o LSTM para predecir valores de parámetros y lograr una optimización dinámica.

Conclusión

Esta estrategia, basada en el indicador de canal de supertendencia, identifica la dirección de la tendencia con claridad y presenta una alta tasa de aciertos. Además, aplica un stop dinámico basado en ATR para controlar las pérdidas por operación. El rendimiento de la estrategia puede mejorarse aún más mediante la optimización de parámetros, la incorporación de indicadores adicionales y otras técnicas. En general, se trata de una estrategia robusta y adecuada para el trading cuantitativo automatizado.

- 1