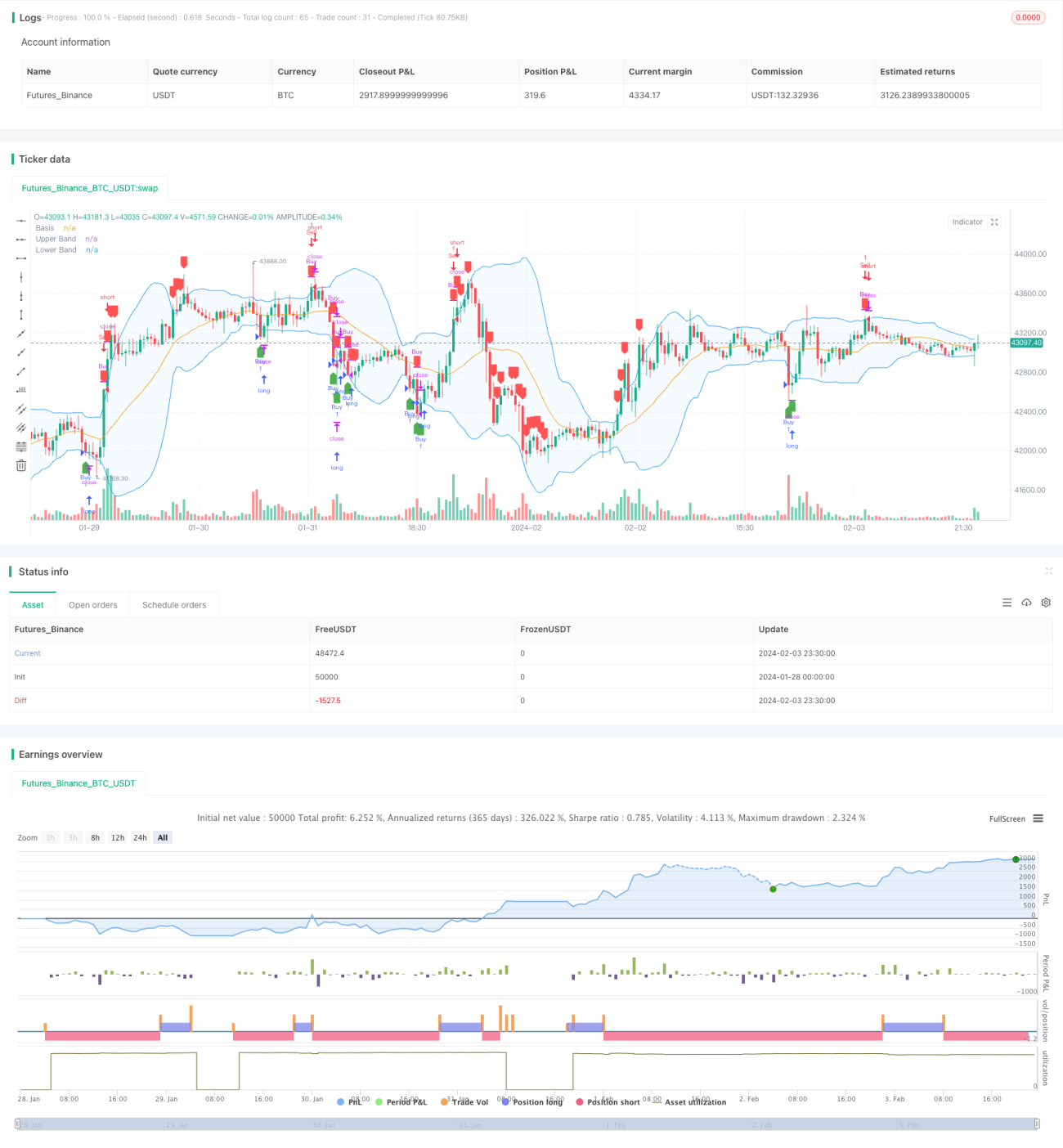

Estrategia de ruptura de doble banda basada en Bollinger Bands

Resumen

Esta estrategia es una estrategia de trading de ruptura de doble banda basada en las Bandas de Bollinger. Utiliza las bandas superior e inferior de Bollinger como señales de compra y venta, y establece puntos de stop loss para controlar el riesgo.

Principio de la estrategia

La estrategia utiliza las bandas superior e inferior de Bollinger. Las Bandas de Bollinger están compuestas por una media móvil y sus dos canales de desviación estándar correspondientes. Cuando el precio toca o supera la banda superior de Bollinger, se genera una señal de venta; cuando el precio toca o supera la banda inferior, se genera una señal de compra. Además, la estrategia también establece un punto de stop loss. Cuando el precio cae por debajo de la media móvil en un cierto porcentaje, se activa el stop loss.

Específicamente, la estrategia calcula la media móvil de un período especificado (por ejemplo, 20 días) y dibuja las Bandas de Bollinger utilizando dos veces la desviación estándar. La banda superior es la media móvil más dos veces la desviación estándar, y la banda inferior es la media móvil menos dos veces la desviación estándar. Cuando el precio de cierre es mayor o igual a la banda superior, se emite una señal de venta; cuando el precio de cierre es menor o igual a la banda inferior, se emite una señal de compra. Además, si el precio está por debajo de la media móvil en un cierto porcentaje (por ejemplo, 1%), se genera una señal de stop loss.

Ventajas de la estrategia

Esta estrategia aprovecha las características de las Bandas de Bollinger para emitir señales de trading cuando ocurren movimientos anormales en el precio, aprovechando así las oportunidades de reversión. En comparación con una estrategia simple de seguimiento de media móvil, esta estrategia puede generar señales de trading cuando la volatilidad aumenta, evitando hasta cierto punto el riesgo de falsas rupturas.

En comparación con una estrategia simple de ruptura de doble banda, esta estrategia incorpora un mecanismo de stop loss. Esto permite controlar eficazmente las pérdidas causadas por señales incorrectas individuales. La configuración del stop loss también es razonable, ya que está cerca de la media móvil, evitando pérdidas excesivas causadas por un stop loss demasiado agresivo.

Riesgos de la estrategia

El mayor riesgo de esta estrategia es que las Bandas de Bollinger por sí mismas no garantizan la validez de las señales de trading. Cuando ocurren situaciones especiales en el mercado, el precio puede experimentar fluctuaciones anormales e irracionales, y las señales de trading emitidas por las Bandas de Bollinger en ese momento pueden ser incorrectas. Esto podría provocar pérdidas significativas.

Además, la configuración del stop loss también puede ser demasiado agresiva o conservadora, lo que afectará las ganancias finales. Si el margen de stop loss es demasiado grande, las señales válidas podrían ser detenidas con frecuencia; si el margen es demasiado pequeño, no se podrá controlar eficazmente la pérdida.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Probar diferentes combinaciones de parámetros, como diferentes valores para el período de la media móvil, el múltiplo de la desviación estándar y el porcentaje de stop loss, para encontrar los parámetros óptimos;

-

Agregar otros indicadores para formar condiciones de filtrado múltiple y evitar señales erróneas;

-

Optimizar la estrategia de stop loss, utilizando stop loss móvil, stop loss por lotes u otros métodos en lugar de un stop loss simple;

-

Combinar Bandas de Bollinger de diferentes períodos de tiempo para confirmar las señales de trading y evitar quedar atrapado.

Resumen

En general, esta estrategia es una combinación práctica de seguimiento de tendencia y ruptura de doble banda. Puede aprovechar las oportunidades de reversión cuando la volatilidad del precio aumenta y establece un stop loss para controlar el riesgo. Mediante la optimización de parámetros, la adición de filtros de señales y la mejora de la estrategia de stop loss, se puede mejorar aún más la estabilidad y rentabilidad de esta estrategia.

- 1