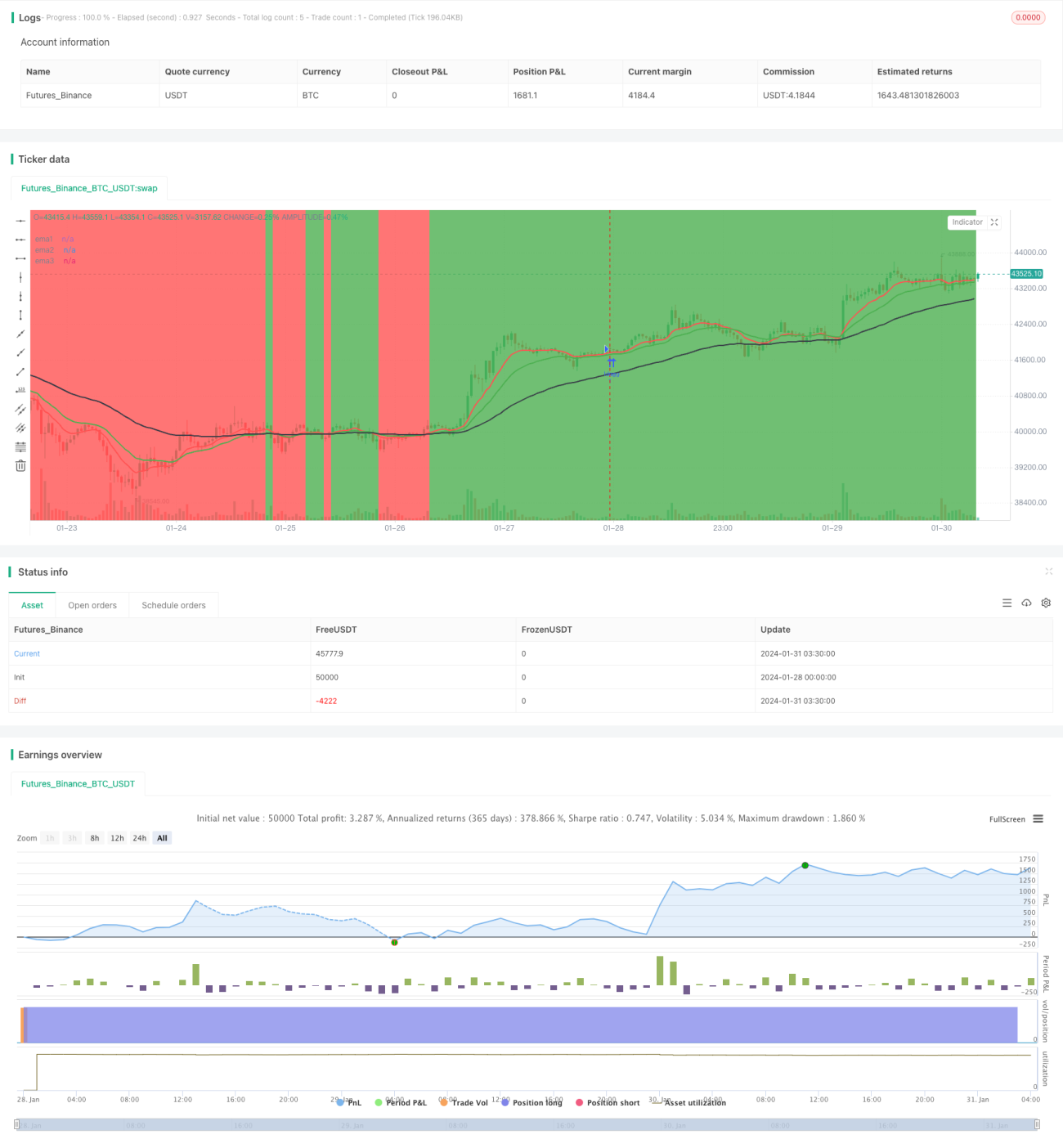

Estrategia de seguimiento de tendencia basada en la media móvil exponencial (EMA)

Resumen

Esta estrategia se basa en 3 líneas EMA de diferentes períodos, determinando la dirección actual de la tendencia al evaluar si el precio se encuentra por encima de las líneas EMA. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, se genera una señal de compra; cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo, se genera una señal de venta. La estrategia sigue la tendencia y cierra posiciones oportunamente cuando la tendencia cambia.

Principio de la estrategia

La estrategia utiliza 3 líneas EMA: de 10, 20 y 50 períodos. Las reglas son las siguientes:

- Cuando la EMA de 10 y la EMA de 20 están ambas por encima de la EMA de 50, se define como tendencia alcista.

- Cuando la EMA de 10 y la EMA de 20 están ambas por debajo de la EMA de 50, se define como tendencia bajista.

- Cuando la EMA de corto plazo (10 y 20) cruza por encima de la EMA de largo plazo (50), se genera una señal de compra.

- Cuando la EMA de corto plazo (10 y 20) cruza por debajo de la EMA de largo plazo (50), se genera una señal de venta.

- En tendencia alcista se mantienen posiciones largas, y en tendencia bajista, posiciones cortas.

- Cuando la tendencia cambia (cruce de EMA corta con larga), se cierran las posiciones en la dirección de la señal actual.

La estrategia busca capturar ganancias y alternar entre operaciones largas y cortas, cerrando posiciones oportunamente para asegurar beneficios.

Análisis de ventajas

La estrategia presenta las siguientes ventajas:

- Reglas simples y claras, fáciles de entender e implementar.

- Utiliza líneas EMA para determinar la dirección de la tendencia, evitando interferencias de fluctuaciones de corto plazo.

- Cierre oportuno de posiciones, siguiendo la tendencia y evitando ampliar pérdidas.

- No requiere predecir la dirección del mercado, sigue la tendencia, con una tasa de acierto relativamente alta.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- En mercados laterales, las líneas EMA pueden cruzarse múltiples veces, generando frecuentes aperturas y cierres que aumentan los costos de transacción.

- Tras un gap de precios, la efectividad de las EMA para juzgar la tendencia puede verse afectada, posiblemente perdiendo buenas oportunidades de entrada.

Para mitigar estos riesgos, se pueden optimizar los siguientes aspectos:

- Cuando la distancia entre las EMA es pequeña, se pueden relajar las reglas de apertura para evitar operaciones excesivamente frecuentes.

- Combinar con otros indicadores para confirmar la tendencia, evitando fallos en la interpretación de las EMA.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Optimización de parámetros: probar diferentes combinaciones de períodos de EMA para encontrar los óptimos.

- Optimización de costos de transacción: ajustar las reglas de apertura para reducir operaciones innecesarias.

- Optimización de stop loss: establecer niveles de stop loss razonables para controlar pérdidas individuales.

- Combinación con otros indicadores: usar MACD, KDJ u otros indicadores para mejorar el timing de entrada.

Conclusión

En general, la estrategia es sencilla y práctica. Utiliza EMA para determinar la dirección de la tendencia, acompañada de una estrategia de stop loss adecuada, lo que permite controlar eficazmente el riesgo. Sin embargo, aún existe margen de mejora. Si se combina con optimización de parámetros, estrategias de stop loss y otros indicadores, el rendimiento de la estrategia puede mejorar significativamente.

- 1