Estrategia cuantitativa basada en los pivotes de Camarilla y las Bandas de Bollinger

Resumen

La estrategia primero calcula los puntos pivote de Camarilla basándose en el precio máximo, mínimo y de cierre del día de negociación anterior. Luego combina el indicador de Bandas de Bollinger para filtrar el precio, generando señales de trading cuando el precio supera los puntos pivote.

Principio de la estrategia

- Calcular el precio máximo, mínimo y de cierre del día de negociación anterior.

- Calcular las líneas pivote de Camarilla según la fórmula, que incluyen las bandas superiores H4, H3, H2, H1 y las bandas inferiores L1, L2, L3, L4.

- Calcular las bandas superior e inferior de las Bandas de Bollinger de 20 días.

- Cuando el precio cruza por encima de la banda inferior, se abre una posición larga; cuando cruza por debajo de la banda superior, se abre una posición corta.

- El stop loss se coloca cerca de la banda superior o inferior de Bollinger.

Análisis de ventajas

- Las líneas pivote de Camarilla contienen múltiples niveles clave de soporte y resistencia, lo que mejora la fiabilidad de las señales de trading.

- Combinado con el indicador de Bandas de Bollinger, puede filtrar eficazmente las falsas rupturas.

- La combinación de múltiples parámetros ofrece flexibilidad en las operaciones.

Análisis de riesgos

- Una configuración inadecuada de los parámetros de las Bandas de Bollinger puede generar señales de trading incorrectas.

- El cálculo de los niveles clave de los pivotes de Camarilla depende del precio del día anterior, lo que puede verse afectado por brechas nocturnas.

- Tanto las operaciones largas como las cortas conllevan riesgo de pérdidas.

Direcciones de optimización

- Optimizar los parámetros de las Bandas de Bollinger para encontrar la mejor combinación.

- Combinar con otros indicadores para filtrar señales de falsas rupturas.

- Agregar estrategias de stop loss para reducir las pérdidas por operación.

Conclusión

Esta estrategia utiliza de manera integral las líneas pivote de Camarilla y las Bandas de Bollinger, generando señales de trading cuando el precio supera niveles clave de soporte y resistencia. Se puede mejorar el rendimiento y la estabilidad de la estrategia mediante la optimización de parámetros y el filtrado de señales. En general, la estrategia tiene una lógica de trading clara y una fuerte operatividad, lo que la hace digna de ser verificada en trading real.

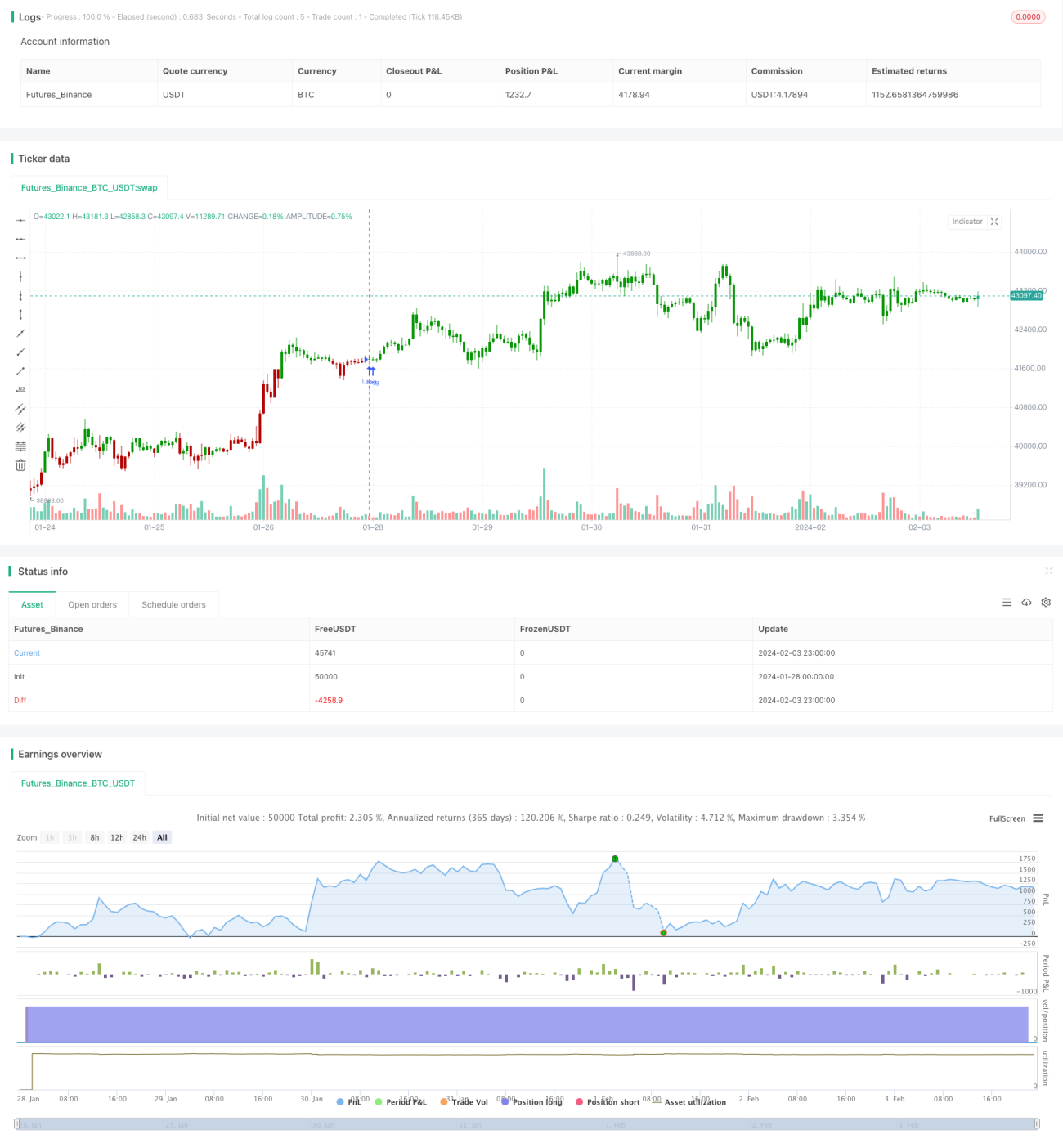

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/05/2020

// Camarilla pivot point formula is the refined form of existing classic pivot point formula. - 1