Estrategia de índice estocástico de doble suavizado Bressert

Resumen

La Estrategia de Doble Suavizado del Oscilador Estocástico de Bressert (Double Smoothed Stochastic Bressert Strategy) es una estrategia de trading cuantitativa diseñada por William Blau. Intenta combinar el enfoque de medias móviles con el principio de los osciladores.

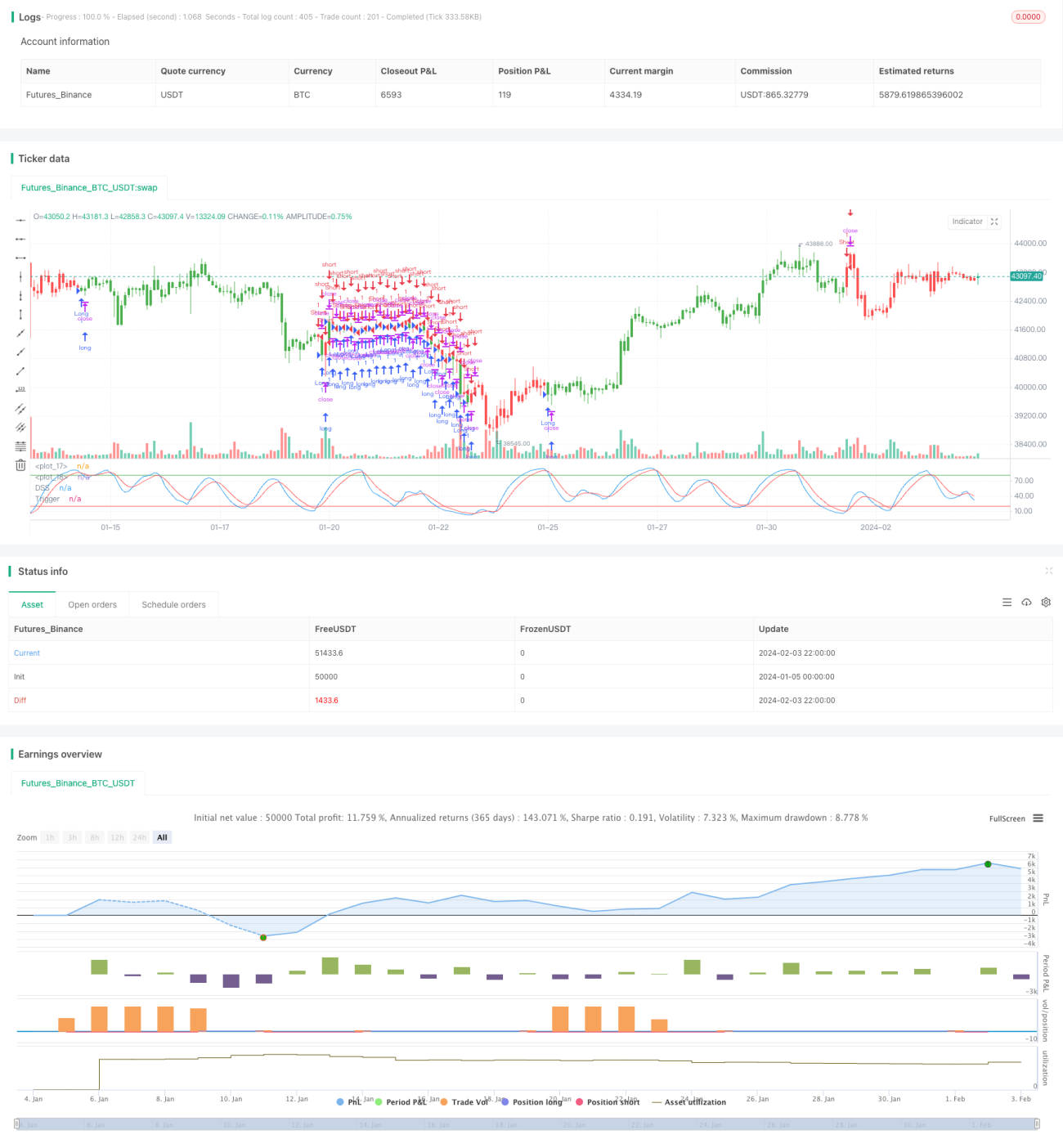

La estrategia genera señales de trading calculando una serie de osciladores estocásticos doblemente suavizados. Específicamente, primero calcula el estocástico suavizado del precio y luego aplica nuevamente un promedio suavizado a ese estocástico, obteniendo el "estocástico doblemente suavizado". Cuando la línea de disparo cruza el estocástico doblemente suavizado, se genera una señal de compra o venta.

Principios de la Estrategia

- Calcular el estocástico suavizado de período PDS del precio, xPreCalc.

- Aplicar a xPreCalc una media móvil exponencial de longitud EMAlen para obtener xDSS, el "estocástico doblemente suavizado".

- Calcular la línea de disparo xTrigger, que es otra EMA de xDSS.

- Generar señales de trading:

- Cuando xTrigger está por debajo de xDSS y por debajo del nivel de sobreventa, se abre una posición larga.

- Cuando xTrigger está por encima de xDSS y por encima del nivel de sobrecompra, se abre una posición corta.

- Trazar las curvas del estocástico doblemente suavizado xDSS y la línea de disparo xTrigger.

Análisis de Ventajas

Esta estrategia combina la capacidad de seguimiento de tendencia de las medias móviles con la capacidad de identificación de condiciones de sobrecompra/sobreventa de los osciladores estocásticos. Las principales ventajas son:

- El doble suavizado filtra señales falsas, aumentando la estabilidad.

- La línea de disparo genera señales de trading, evitando operaciones frecuentes.

- Parámetros personalizables para adaptarse a diferentes entornos de mercado.

- Visualización intuitiva, fácil de comprender y validar la estrategia.

Análisis de Riesgos

La Estrategia de Doble Suavizado del Oscilador Estocástico de Bressert también presenta algunos riesgos:

- El indicador de Bressert genera muchas señales falsas en mercados de baja volatilidad.

- El doble suavizado puede provocar un retraso en las señales, perdiendo puntos de inflexión de precios.

- Una configuración inadecuada de parámetros puede no identificar los pivotes de tendencia.

- El riesgo inherente de las operaciones de trading sigue presente.

Contramedidas:

- Optimizar los parámetros para mejorar la precisión de identificación.

- Combinar con otros indicadores para filtrar señales.

- Incorporar métodos de gestión de posición para mitigar riesgos.

Direcciones de Optimización

La estrategia también se puede optimizar desde los siguientes aspectos:

- Ajustar los períodos de los parámetros del doble suavizado para mejorar el efecto de suavizado.

- Agregar un mecanismo de stop loss para controlar las pérdidas por operación.

- Añadir indicadores de juicio de tendencia para evitar operaciones en contra de la tendencia.

- Combinar métodos de gestión de posición para maximizar el espacio de ganancias.

Conclusión

La Estrategia de Doble Suavizado del Oscilador Estocástico de Bressert fusiona las ventajas de las medias móviles y los osciladores estocásticos, con capacidad para identificar condiciones de sobrecompra/sobreventa y seguir la tendencia. Mediante el doble suavizado y el establecimiento de una línea de disparo, puede filtrar eficazmente las señales de ruido. Sin embargo, sigue siendo necesario prestar atención a la optimización de parámetros y al control de riesgos para obtener ganancias estables en la operativa real.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2017

// Double Smoothed Stochastics (DSS) is designed by William Blaw. - 1