Estrategia de selección dinámica del rango de tiempo de las Bandas de Bollinger

Resumen

Esta estrategia implementa una estrategia de trading dinámica con Bandas de Bollinger que permite seleccionar un rango de tiempo histórico. Permite al usuario elegir las fechas de inicio y fin del backtest, lo que posibilita realizar backtests y comparaciones de la estrategia dinámica de Bandas de Bollinger en diferentes períodos de tiempo.

Nombre de la estrategia

El nombre de esta estrategia es "Estrategia de selección de rango de tiempo con Bandas de Bollinger dinámicas". Este nombre incluye las dos palabras clave "Bandas de Bollinger dinámicas" y "selección de rango de tiempo", resumiendo con precisión la función principal de la estrategia.

Principio de la estrategia

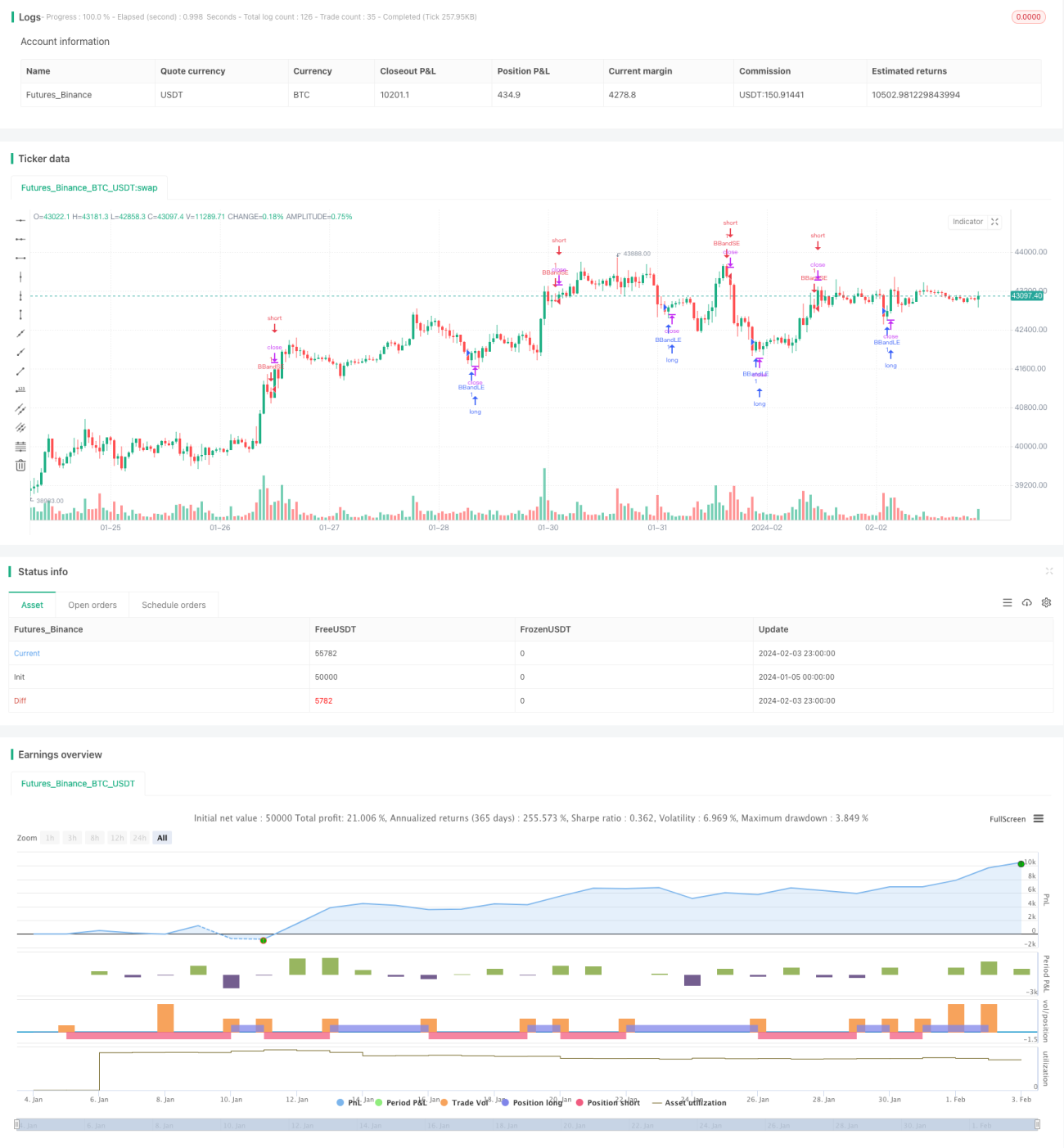

El principio central de esta estrategia se basa en la generación de señales de trading a partir de las bandas superior e inferior dinámicas del indicador de Bandas de Bollinger. La banda media de Bollinger es la media móvil simple de n días, mientras que las bandas superior e inferior son, respectivamente, la banda media más y menos m veces la desviación estándar de n días. Cuando el precio cruza la banda inferior, se genera una señal de entrada larga; cuando el precio cae por debajo de la banda superior, se realiza una entrada corta.

Otra función central de esta estrategia es permitir seleccionar el rango de tiempo del backtest. La estrategia proporciona parámetros de entrada para seleccionar la fecha y hora de inicio y fin del backtest desde múltiples dimensiones: mes, día, año, hora y minuto. Esto permite al usuario elegir diferentes períodos históricos para realizar backtests y validar el rendimiento de la estrategia, logrando un análisis de estrategia más completo y dinámico.

Específicamente, la estrategia convierte las horas de inicio y fin seleccionadas a formato de marca de tiempo mediante la función timestamp(), y luego establece la ventana de tiempo válida del backtest utilizando las condiciones time >= start y time <= finish. Así se logra la función dinámica de selección de rango de tiempo.

Ventajas de la estrategia

La mayor ventaja de esta estrategia es la combinación perfecta de una estrategia dinámica de Bandas de Bollinger con la selección de cualquier rango de tiempo. Esto permite al usuario realizar backtests y validaciones de la estrategia de manera más flexible y completa. Las ventajas específicas son:

-

Implementa una estrategia dinámica de Bandas de Bollinger, capaz de capturar señales de reversión de tendencia durante los movimientos del mercado, adecuada para el trading de tendencias.

-

Admite la selección de cualquier rango de tiempo histórico para el backtest, lo que permite analizar el rendimiento de la estrategia en diferentes entornos de mercado y optimizarla dinámicamente.

-

Gracias a la adaptabilidad del indicador de Bandas de Bollinger, la estrategia puede ajustar automáticamente sus parámetros para adaptarse a cambios en entornos de mercado más amplios.

-

Proporciona parámetros ajustables a largo y corto plazo, permitiendo al usuario optimizarlos según sus necesidades, haciendo que la estrategia se ajuste mejor a la realidad.

-

Permite seleccionar horas y minutos específicos para el backtest, con alta precisión, lo que posibilita un análisis más detallado de la estrategia.

-

Compatible con idiomas chino e inglés, ofreciendo una buena experiencia de usuario.

Riesgos de la estrategia

El principal riesgo de esta estrategia radica en la incertidumbre del indicador de Bandas de Bollinger para juzgar las reversiones de tendencia. Los puntos de riesgo específicos son:

-

El indicador de Bandas de Bollinger no es perfecto para evaluar la volatilidad del mercado y puede generar señales falsas.

-

La elección inadecuada de los parámetros de las Bandas de Bollinger puede provocar un rendimiento deficiente e incluso pérdidas.

-

Posibilidad de fallo del indicador en entornos de mercado especiales.

-

Una selección inadecuada del rango de tiempo del backtest puede ignorar ciertas situaciones importantes del mercado.

Estos riesgos pueden controlarse y mejorarse mediante los siguientes métodos:

-

Optimizar los parámetros de las Bandas de Bollinger ajustando el período de la banda media para adaptarse a diferentes activos y períodos.

-

Combinar con otros indicadores, como las medias móviles, para confirmar las señales y reducir las señales falsas.

-

Probar en más períodos de mercado para evaluar la solidez de la estrategia.

-

Establecer stop-loss para controlar las pérdidas por operación.

Direcciones de mejora de la estrategia

Esta estrategia tiene las siguientes direcciones principales de mejora:

-

Incorporar algoritmos de aprendizaje automático para lograr la optimización dinámica de los parámetros de las Bandas de Bollinger.

-

Agregar funciones como backtest de rupturas para evaluar de manera integral la estabilidad de la configuración de parámetros.

-

Incluir trailing stop, stop-loss dinámico, etc., para asegurar ganancias y reducir riesgos.

-

Optimizar la lógica de entrada añadiendo condiciones de confirmación, como un aumento repentino en el volumen de operaciones.

-

Combinar con estrategias como el arbitraje de futuros de índices para ampliar el ámbito de aplicación de la estrategia.

-

Agregar funciones de ejecución automática de operaciones para realizar la transición del backtest a la operativa en vivo.

A través de estas mejoras, se puede aumentar significativamente el rendimiento práctico y la rentabilidad estable de la estrategia.

Resumen

Esta estrategia ha logrado exitosamente una combinación orgánica de la estrategia de Bandas de Bollinger con la selección de cualquier rango de tiempo histórico. Esta función de backtest y análisis altamente flexible y dinámica permite al usuario ajustar y optimizar los parámetros de la estrategia de manera integral y precisa en diferentes entornos de mercado. Además, la visualización ofrecida mejora considerablemente la experiencia del usuario. Se puede prever que esta estrategia proporcionará una herramienta de trading cuantitativo potente y eficiente.

- 1