Estrategia de aumento dinámico basada en RSI

Resumen

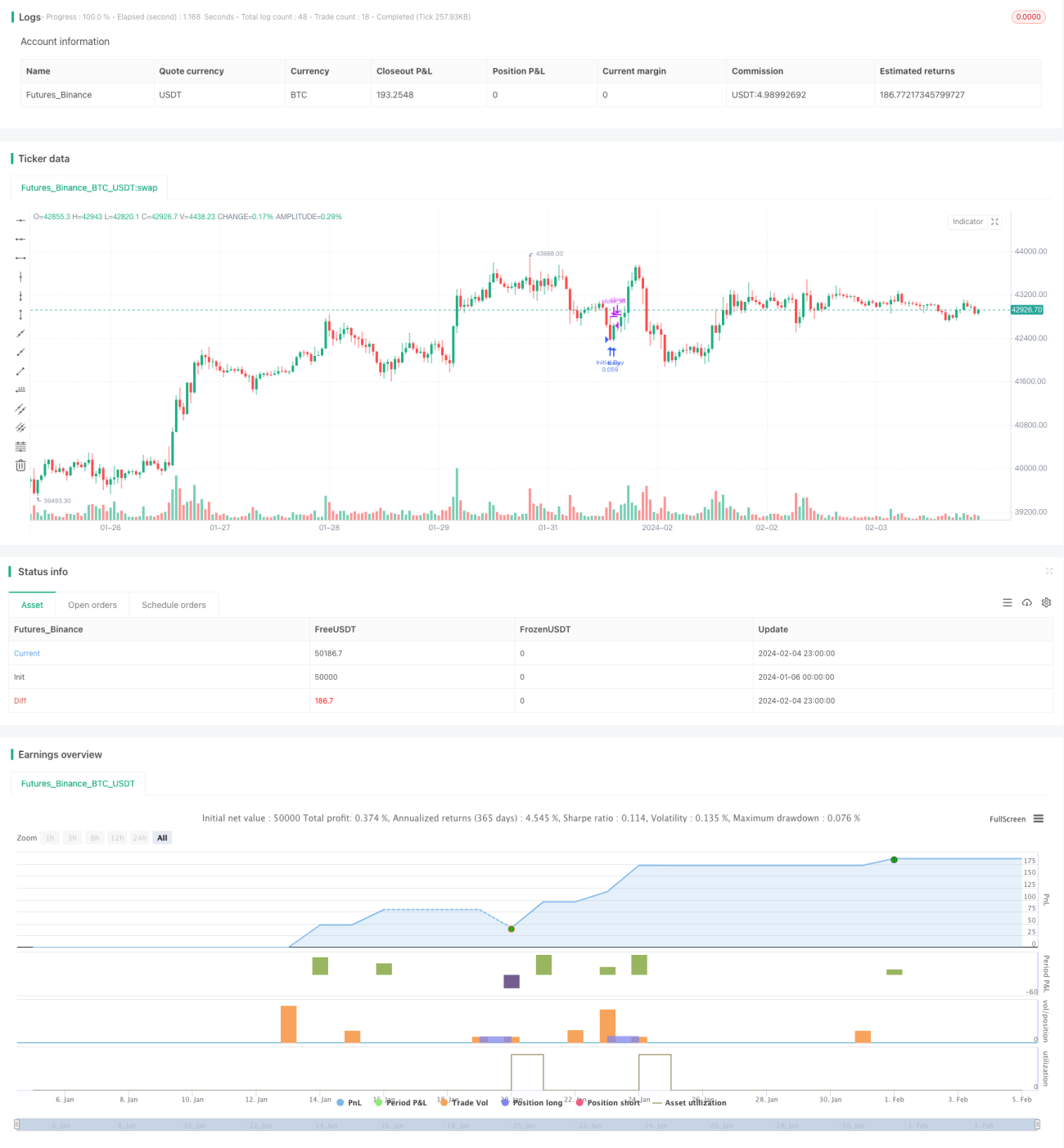

Esta estrategia combina el Índice de Fuerza Relativa (RSI) y el principio de Martingala para agregar posiciones. Cuando el RSI cae por debajo de la línea de sobreventa, se realiza la primera apertura de compra; posteriormente, si el precio continúa bajando, se agregarán posiciones con una potencia de 2, para tomar ganancias. Esta estrategia es adecuada para el comercio al contado de criptomonedas de alta capitalización de mercado y puede generar rendimientos estables a largo plazo.

Principio de la estrategia

- Utilice el indicador RSI para determinar la sobreventa del mercado, con un período RSI de 14 y un umbral de sobreventa de 30.

- Cuando el RSI < 30, realice la primera apertura larga con el 5% del capital de la cuenta.

- Si el precio cae un 0.5% respecto al precio de entrada inicial, agregue una posición larga con el doble de tamaño; si el precio continúa cayendo, agregue nuevamente con 4 veces el tamaño.

- Por cada aumento del 0.5%, cierre la posición tomando ganancias.

- Repita los pasos anteriores para realizar operaciones cíclicas.

Análisis de ventajas

- Utilizar el RSI para identificar puntos de sobreventa permite abrir posiciones largas en puntos relativamente bajos.

- La adición de posiciones con Martingala permite que el precio promedio de apertura sea cada vez más bajo.

- Tomar pequeñas ganancias puede generar rendimientos consistentes y estables.

- Adecuado para el comercio al contado de monedas de alta capitalización, con riesgo controlable.

Análisis de riesgos

- Si el mercado permanece deprimido durante mucho tiempo, las pérdidas de la posición pueden aumentar aún más.

- No hay un stop loss establecido, por lo que no se puede limitar la pérdida máxima.

- Demasiadas adiciones de posiciones también pueden agravar las pérdidas.

- En operaciones de dirección larga, si el mercado continúa cayendo, todavía existe un riesgo significativo.

Optimización de la estrategia

- Se puede establecer un stop loss para limitar la pérdida máxima.

- Optimizar los parámetros del RSI para encontrar las mejores señales de sobrecompra y sobreventa.

- Se puede establecer un rango de toma de ganancias razonable según la volatilidad de la moneda específica.

- Se puede establecer la magnitud de la adición de posiciones según el activo total o la proporción de una sola posición.

Resumen

Esta estrategia combina el indicador RSI y el principio de Martingala, agregando posiciones largas apropiadamente al identificar puntos de sobreventa, y obteniendo ganancias mediante pequeñas tomas de ganancias. Puede generar rendimientos estables y continuos, pero también conlleva ciertos riesgos. Se puede optimizar aún más mediante el establecimiento de stops loss, ajuste de parámetros, etc.

- 1