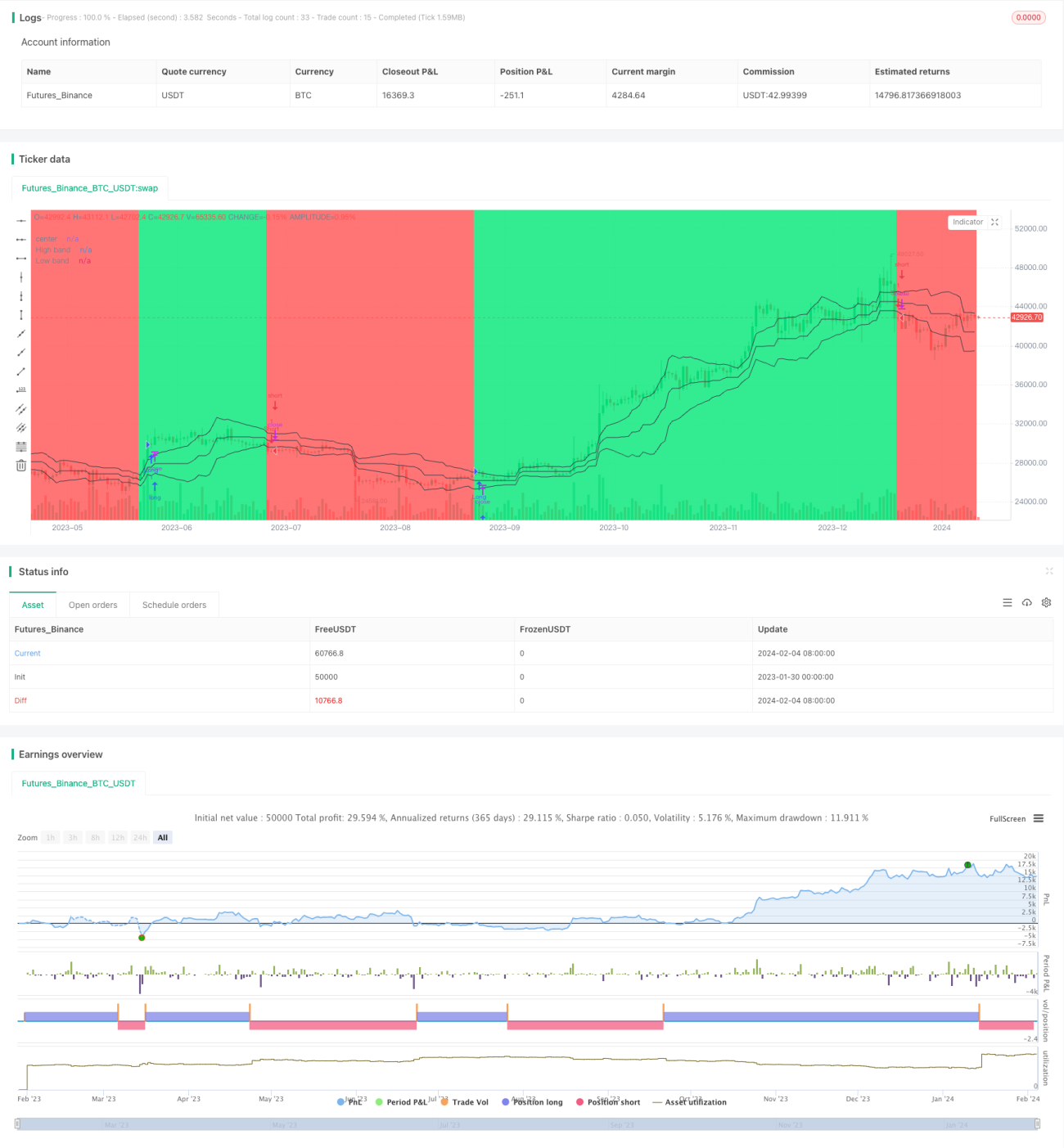

Estrategia de seguimiento de tendencia basada en Price Channel y medias móviles

Resumen

Esta estrategia construye un Canal de Precios (Price Channel), calcula la distancia del precio desde la línea central y combina un filtro de media móvil para identificar y seguir la tendencia. Cuando el precio rompe el canal, se genera una señal de trading. La estrategia combina las características de seguimiento de tendencia y ruptura.

Principio de la Estrategia

-

Construcción del Canal de Precios

- Calcular el precio máximo y mínimo de los últimos

lenperíodos. - La línea central es el promedio del precio máximo y mínimo.

- La distancia es la desviación absoluta del precio respecto a la línea central.

- Suavizar la distancia para obtener las bandas superior e inferior.

- Calcular el precio máximo y mínimo de los últimos

-

Determinar la dirección de la tendencia

- Cuando el precio está por debajo de la banda inferior, se define como tendencia bajista.

- Cuando el precio está por encima de la banda superior, se define como tendencia alcista.

-

Generar señales de trading

- En tendencia alcista, si el precio está por debajo del precio de apertura o rompe la banda superior a la baja, se abre una posición larga.

- En tendencia bajista, si el precio está por encima del precio de apertura o rompe la banda inferior al alza, se abre una posición corta.

Ventajas

- Captura tendencias de medio y largo plazo.

- Combina señales de ruptura, evitando operaciones ineficaces en rangos laterales.

- Parámetros personalizables para adaptarse a diferentes activos.

Riesgos

- En mercados laterales, pueden producirse varias pequeñas pérdidas.

- Una configuración inadecuada de parámetros puede llevar a perder cambios de tendencia.

- Es necesario controlar la frecuencia de operaciones para evitar un exceso de trading.

Áreas de mejora

- Combinar con otros indicadores para filtrar señales.

- Ajustar dinámicamente los parámetros del Canal de Precios.

- Incorporar un mecanismo de stop-loss para optimizar la gestión del capital.

Conclusión

La estrategia es en general sólida, capaz de seguir eficazmente las tendencias de medio y largo plazo, y genera señales de trading mediante la ruptura de la tendencia. Mediante la optimización de parámetros y el filtrado de señales se puede mejorar aún más la estrategia, haciéndola adaptable a una mayor variedad de activos y condiciones de mercado.

- 1