Estrategia de seguimiento de tendencia basada en KAMA y medias móviles

Resumen

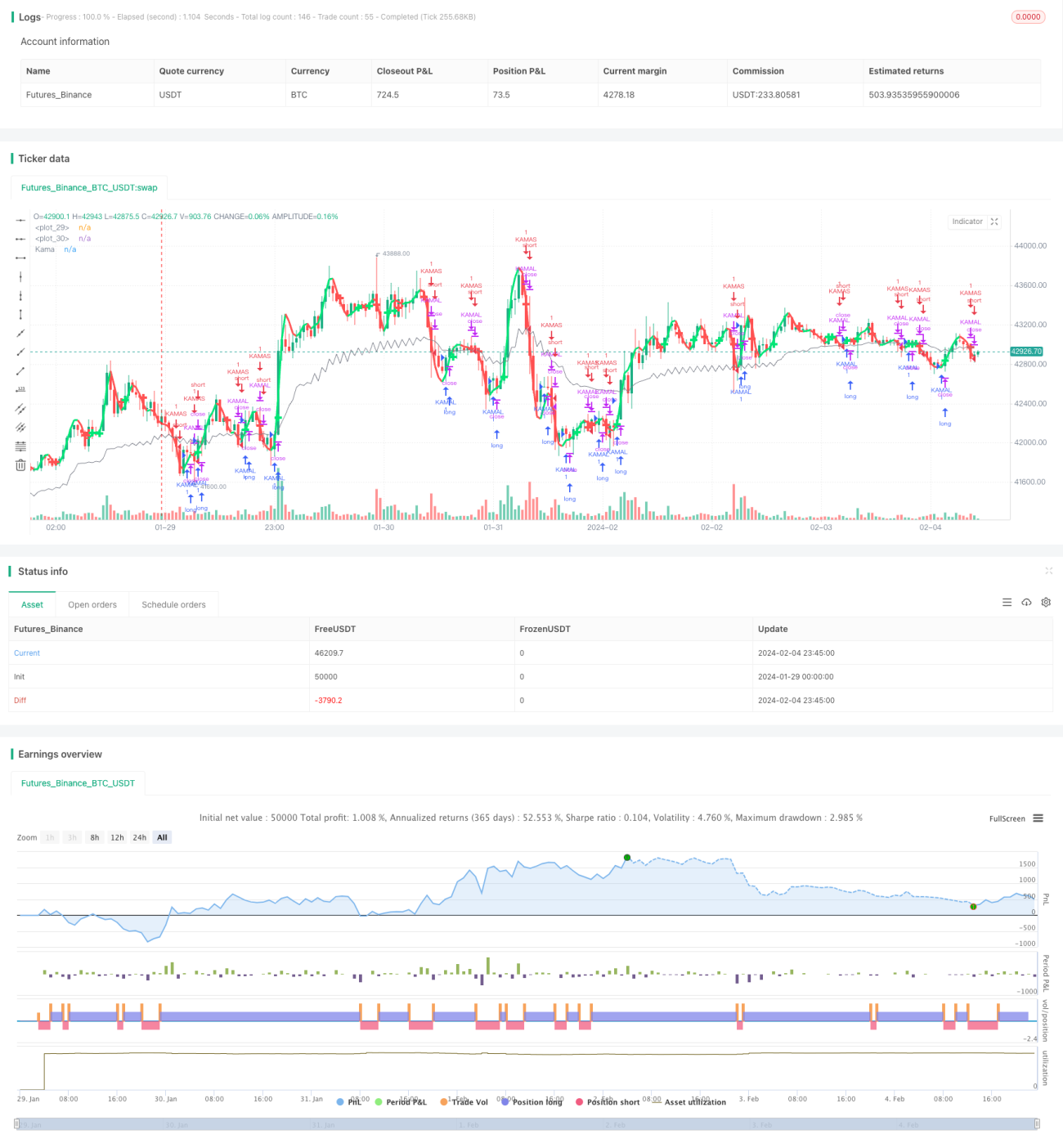

La idea central de esta estrategia es combinar el indicador de la media móvil KAMA (Kaufman Adaptive Moving Average) y las medias móviles para identificar las tendencias del mercado y realizar un seguimiento de las mismas. Cuando la media KAMA y la media móvil cruzan al alza (cruce dorado), se interpreta como el inicio de una tendencia alcista, por lo que se toma una posición larga. Cuando la media KAMA y la media móvil cruzan a la baja (cruce de la muerte), se interpreta como el inicio de una tendencia bajista, por lo que se toma una posición corta.

Principio de la Estrategia

- Calcular la media móvil KAMA. La media móvil KAMA (Kama) es un indicador de seguimiento de tendencia sensible al ruido del mercado, que se utiliza para determinar la tendencia de los precios.

- Calcular las medias móviles. Aquí se calculan dos tipos de medias móviles: una es la media móvil exponencial doble más rápida, y la otra es una media móvil ponderada común.

- Cuando la línea rápida cruza al alza la línea lenta desde abajo, se abre una posición larga; cuando la línea rápida cruza a la baja la línea lenta desde arriba, se abre una posición corta. Así se completa el juicio y seguimiento de la tendencia.

- Tras entrar en la operación, se cierra la posición cuando el precio supera la media KAMA, implementando una salida con seguimiento de tendencia.

Ventajas de la Estrategia

- Esta estrategia combina la media KAMA y los indicadores de media móvil, lo que permite realizar un juicio más preciso de la tendencia del mercado, implementar el seguimiento de tendencia y tener una capacidad de control de retrocesos relativamente fuerte.

- La media KAMA es sensible al ruido del mercado, lo que permite detectar anticipadamente los puntos de giro de la tendencia.

- La combinación de medias móviles proporciona juicios claros, una operativa estandarizada y es fácil de entender.

- El margen de optimización de los parámetros de la estrategia es amplio, permitiendo ajustar y optimizar los parámetros según diferentes activos y productos negociados.

Análisis de Riesgos

- La combinación de la media KAMA y las medias móviles también puede dar lugar a juicios erróneos sobre la tendencia del mercado. Es necesario combinarla con otros indicadores para validar el juicio.

- No se ha establecido un stop loss, por lo que en condiciones de mercado anormales pueden generarse pérdidas significativas.

- Si los parámetros no se configuran adecuadamente, también puede llevar a errores de juicio; es necesario ajustar los parámetros según los distintos activos.

Sugerencias de Optimización

- Se puede considerar la incorporación del indicador ATR para establecer un stop loss.

- Se pueden probar diferentes parámetros para evaluar su impacto en la rentabilidad de la estrategia y seleccionar los parámetros óptimos.

- Se puede considerar la incorporación de otros indicadores de validación, como osciladores, para mejorar la precisión del juicio.

- Se puede establecer un marco de adaptación y optimización dinámica de parámetros, de modo que los parámetros de la estrategia puedan optimizarse automáticamente.

Resumen

La idea general de esta estrategia es clara: utiliza los cruces dorados y de la muerte entre la media KAMA y las medias móviles para determinar y seguir las tendencias. Tiene una capacidad de control de retrocesos relativamente fuerte, y mediante el ajuste y la optimización de parámetros se pueden obtener buenos resultados. Sin embargo, también presenta cierto margen de mejora. Si se añaden más indicadores de validación y un módulo de stop loss, se puede mejorar aún más la estabilidad y la capacidad de generación de beneficios de la estrategia.

- 1