Estrategia de arbitraje de doble reversión

Resumen

La estrategia de arbitraje de doble reversión es un algoritmo de arbitraje que combina dos indicadores de reversión. Integra dos subestrategias: el sistema de reversión 123 y el oscilador de línea de balance de Gann. Cuando ambas subestrategias emiten señales simultáneamente, se genera una señal de trading para ejecutar operaciones de arbitraje.

Principio de la estrategia

La estrategia consta de dos subestrategias:

-

Sistema de reversión 123: Proviene del libro Cómo tripliqué mis ganancias en el mercado de futuros de Ulf Jensen (página 183). Su regla de trading es: cuando el precio de cierre es más alto que el del día anterior y más bajo que el de hace dos días, se abre una posición larga si la línea K lenta está por debajo de 50; cuando el precio de cierre es más bajo que el del día anterior y más alto que el de hace dos días, se abre una posición corta si la línea K rápida está por encima de 50.

-

Oscilador de línea de balance de Gann: Proviene del libro Descubriendo el tesoro de W.D. Gann de Robert Krausz. Determina la dirección de la oscilación del mercado calculando las subidas y bajadas de los precios máximos y mínimos en un período determinado.

La lógica de trading de esta estrategia de arbitraje es: cuando las señales de ambas subestrategias son consistentes en dirección, se genera una señal de trading real. La señal de compra se produce cuando ambas subestrategias emiten simultáneamente una señal de compra; la señal de venta se produce cuando ambas emiten simultáneamente una señal de venta.

Análisis de ventajas

La mayor ventaja de esta estrategia es que, al integrar las señales de dos subestrategias, puede filtrar eficazmente las señales falsas y mejorar la precisión de las señales de trading. Cada subestrategia tiene sus propios puntos fuertes: el sistema de reversión 123 puede capturar movimientos de reversión repentinos, mientras que el oscilador de línea de balance de Gann puede evaluar la madurez de una reversión de tendencia. La combinación de ambas hace que las señales de trading sean más confiables, mejorando así la estabilidad de la estrategia.

Análisis de riesgos

El principal riesgo de esta estrategia radica en que la probabilidad de que las señales de las dos subestrategias no coincidan en dirección es alta, lo que puede generar una escasez de señales de trading. Además, cada subestrategia por sí misma también conlleva cierto riesgo de señales falsas. La combinación de estos factores puede provocar que la estrategia realice pocas operaciones, sin poder aprovechar plenamente las oportunidades del mercado.

Para reducir el riesgo, se pueden ajustar los parámetros de las subestrategias para aumentar su frecuencia de trading de manera adecuada, o incorporar otros indicadores para ayudar en la toma de decisiones y filtrar señales falsas. Cuando exista una gran discrepancia de señales entre las dos subestrategias, también se podría considerar seguir únicamente la señal de la subestrategia más confiable.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Ajustar los parámetros de las subestrategias para optimizar la frecuencia de trading.

- Añadir otros indicadores técnicos para mejorar la calidad de las señales.

- Optimizar los pesos de las subestrategias según diferentes activos y plazos.

- Incorporar un mecanismo de stop loss para controlar las pérdidas individuales.

Conclusión

La estrategia de arbitraje de doble reversión integra dos tipos diferentes de estrategias de reversión para generar señales de trading más sólidas. Puede filtrar eficazmente el ruido y mejorar la calidad de las señales, siendo adecuada para capturar oportunidades de reversión en el mercado. Sin embargo, la probabilidad de que las subestrategias emitan señales inconsistentes es alta, lo que puede provocar una frecuencia de trading insuficiente. Además, la configuración de parámetros de la estrategia combinada es relativamente compleja y requiere pruebas y optimizaciones exhaustivas para lograr su máximo efecto.

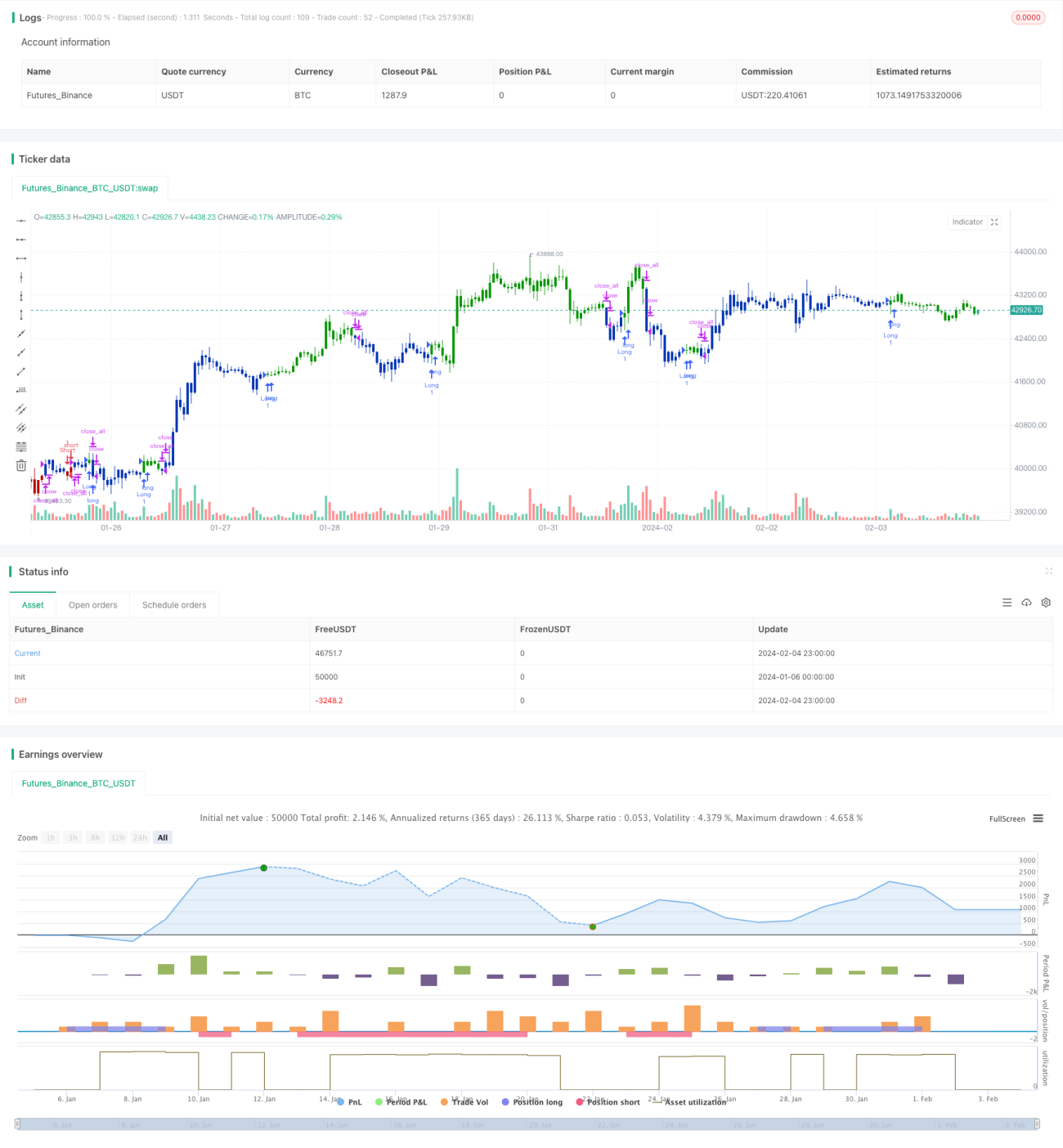

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/11/2020

// This is combo strategies for get a cumulative signal. - 1