Estrategia de trailing stop-loss basada en SMA y ATR

Resumen

Esta estrategia es una estrategia de trading de largo plazo basada en la media móvil simple (SMA) y el rango verdadero promedio (ATR) para establecer un trailing stop dinámico. Combina las ventajas del seguimiento de tendencia y la gestión de riesgos, con el objetivo de controlar las caídas y maximizar las ganancias.

Principio de la estrategia

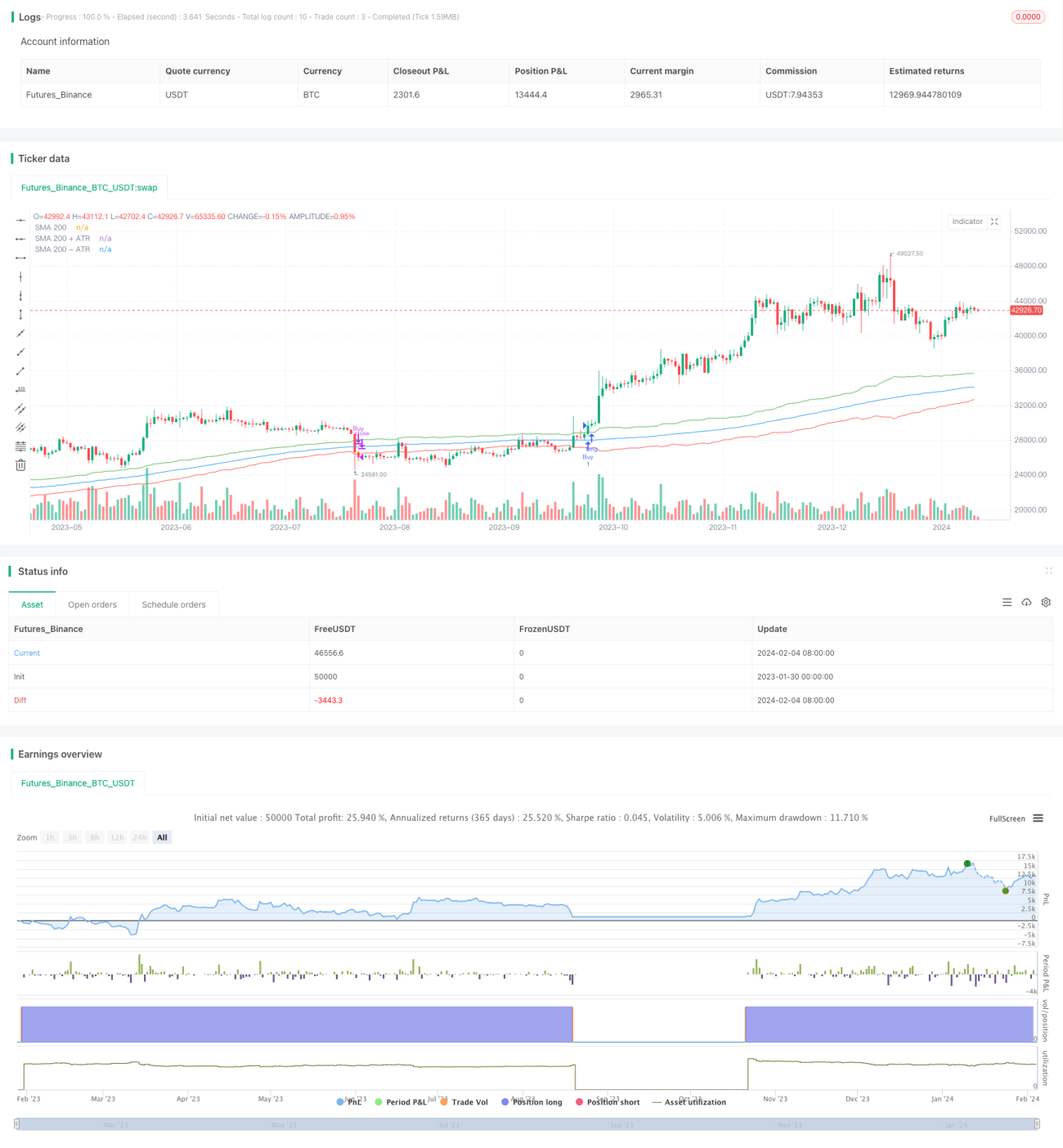

Cuando el precio de cierre cruza por encima de la SMA de 200 días más el ATR de 14 días, se abre una posición larga. Cuando el precio de cierre cruza por debajo de la SMA de 200 días menos el ATR de 14 días, se cierra la posición. La estrategia utiliza la SMA de 200 para determinar la dirección de la tendencia principal y el ATR para establecer la línea de stop, logrando un trailing stop dinámico. Específicamente, la señal de compra es una ruptura al alza del precio de cierre por encima de la SMA de 200 más el ATR de 14 días, lo que indica que el mercado se encuentra en una tendencia alcista. La señal de stop es una ruptura a la baja del precio de cierre por debajo de la SMA de 200 menos el ATR de 14 días, lo que indica que la tendencia alcista se ha roto.

Análisis de ventajas

Esta estrategia combina las ventajas de los indicadores SMA y ATR. La SMA de 200 puede filtrar el ruido del mercado y fijar la dirección principal a largo plazo, mientras que el ATR de 14 días puede establecer la línea de stop basándose en la volatilidad de las últimas dos semanas, logrando un trailing stop dinámico. Esto permite obtener ganancias continuas durante la tendencia y también controlar eficazmente las caídas. En resumen, las ventajas de la estrategia son:

-

Alta relación riesgo-beneficio. Sigue la tendencia y controla el riesgo con el stop, obteniendo así una alta relación beneficio-riesgo.

-

Caídas controlables. El trailing stop dinámico del ATR reduce el impacto de eventos inesperados y controla eficazmente las caídas.

-

Parámetros simples. Solo utiliza dos parámetros, logrando un equilibrio entre riesgo y rendimiento, evitando una optimización excesiva.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos que deben tenerse en cuenta. Los principales riesgos son:

-

Riesgo de reversión de tendencia. La estrategia en sí no puede identificar reversiones de tendencia; si se produce un cambio brusco, puede generar grandes pérdidas.

-

Riesgo de retraso de la SMA. La SMA tiene cierto retraso y no puede reflejar cambios de tendencia de forma inmediata.

-

Riesgo de configuración de parámetros del ATR. Si el parámetro del ATR se establece demasiado grande o demasiado pequeño, afectará el rendimiento de la estrategia.

Soluciones correspondientes:

- Combinar con otros indicadores para juzgar la tendencia, como el MACD.

- Probar diferentes combinaciones de parámetros para encontrar el mejor equilibrio.

Direcciones de optimización

La estrategia también se puede optimizar en los siguientes aspectos:

-

Probar diferentes combinaciones de parámetros SMA y ATR para encontrar los parámetros óptimos.

-

Agregar otros indicadores técnicos para identificar reversiones, como el MACD.

-

Optimizar el mecanismo de stop, como stop variable, stop móvil, etc.

-

Combinar indicadores fundamentales de las acciones para evitar comprar acciones sin potencial alcista.

Conclusión

Esta estrategia integra métodos de seguimiento de tendencia y gestión dinámica de riesgos, logrando la optimización de stop y take profit durante la tenencia a largo plazo. Se caracteriza por una alta relación beneficio-riesgo, caídas controlables y un equilibrio entre riesgo y rendimiento. Sin embargo, también presenta cierto riesgo de reversión de tendencia y dificultad para optimizar parámetros. En general, la estrategia proporciona una idea simple y efectiva para el trading de largo plazo en trading cuantitativo, y merece ser probada y optimizada.

- 1