Estrategia optimizada de cruce de medias móviles de momentum

Resumen

La estrategia optimizada de cruce de medias móviles de momento es una estrategia de trading cuantitativo que integra múltiples funciones como cruces de medias móviles, control de posición y gestión de riesgos. Esta estrategia utiliza el cruce de una media móvil rápida y una media móvil lenta como señal de compra y venta, combinado con un control dinámico del tamaño de la posición para lograr la gestión de riesgos. En comparación con las estrategias tradicionales de cruce de medias móviles, esta estrategia ha sido optimizada en múltiples aspectos, ofreciendo una solución de trading cuantitativo más avanzada y confiable.

Principio de la estrategia

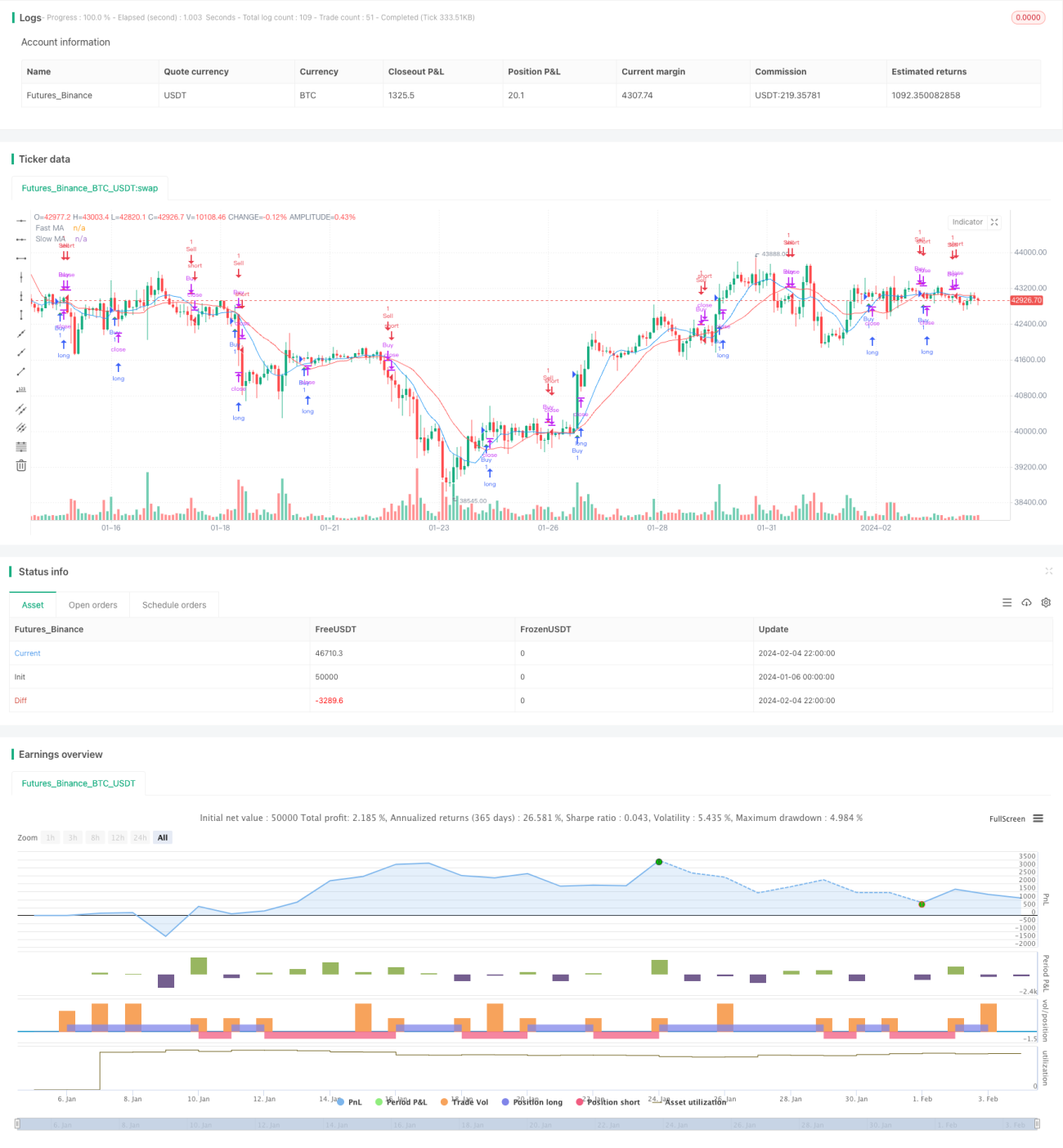

La señal central de esta estrategia proviene del cruce de dos medias móviles: una media móvil rápida a corto plazo y una media móvil lenta a largo plazo. Específicamente, cuando la media móvil rápida cruza por encima de la media móvil lenta, se genera una señal de compra; cuando la media móvil rápida cruza por debajo de la media móvil lenta, se genera una señal de venta.

Como indicador de seguimiento de tendencia, la media móvil puede suavizar eficazmente los datos de precios e identificar los puntos de inflexión de la tendencia. La media móvil rápida es más sensible a los cambios de precio, capturando oportunamente las tendencias a corto plazo; mientras que la media móvil lenta responde más lentamente a las fluctuaciones de precios, reflejando las tendencias a medio y largo plazo. Por lo tanto, el cruce de estas dos medias se convierte en una señal efectiva para determinar el cambio de tendencia.

Cuando la media móvil rápida cruza al alza, indica que el precio a corto plazo ha revertido al alza e impulsa el precio a medio y largo plazo hacia arriba, siendo una señal de seguimiento de tendencia alcista; cuando la media móvil rápida cruza a la baja, marca el comienzo de una caída en el precio a corto plazo, y el medio y largo plazo también seguirán a la baja, siendo una señal de presión vendedora.

Otro punto destacado de esta estrategia es la gestión de riesgos. La estrategia permite al trader establecer un porcentaje de riesgo por cada operación y ajustar dinámicamente el tamaño de la posición en función de ello. Específicamente, la fórmula para calcular el tamaño de la posición en cada operación es:

Tamaño de la posición = (Patrimonio de la cuenta × Porcentaje de riesgo) / (Porcentaje de riesgo por operación × 100)

Este método de ajustar dinámicamente la posición según el estado de los fondos de la cuenta y el riesgo asumible puede controlar eficazmente el riesgo de las operaciones, siendo una gran ventaja de esta estrategia.

Ventajas de la estrategia

- Combinación de medias móviles rápidas y lentas, señales de trading más confiables

- Control dinámico de la posición, gestión efectiva del riesgo de trading

- Visualización gráfica intuitiva, fácil de operar

- Incluye alertas de señales de compra y venta, operaciones más oportunas

- Permite personalizar parámetros, trading más flexible

En comparación con la estrategia original de cruce de medias móviles, esta estrategia ha sido optimizada significativamente en las siguientes dimensiones:

Mecanismo de señal más inteligente. Esta estrategia utiliza dos medias móviles, rápida y lenta, en lugar de una sola, lo que permite identificar simultáneamente tendencias a corto, medio y largo plazo, haciendo que las señales de cruce sean más confiables.

Control de riesgo más científico. Calcula dinámicamente la posición según los fondos de la cuenta y el riesgo asumible, logrando tanto rentabilidad como control de riesgos, más acorde con las necesidades del trading real.

Experiencia operativa más humanizada. Marcado intuitivo de señales, alertas en tiempo real, sin necesidad de monitorear todo el día, operaciones más convenientes.

Mayor grado de flexibilidad. El usuario puede personalizar los parámetros de las medias móviles y la configuración de riesgo según sus preferencias, haciendo que la estrategia se adapte mejor a sí mismo.

Análisis de riesgos

Aunque esta estrategia ha mejorado considerablemente en comparación con la estrategia original de cruce de medias móviles, aún puede enfrentar los siguientes riesgos en la práctica:

Perder puntos de inflexión de precios: La media móvil es un indicador de seguimiento de tendencia, no lo suficientemente sensible a reversiones repentinas de precios, por lo que podría perder puntos clave de compra o venta, sin poder detener pérdidas o asegurar ganancias a tiempo.

No adecuada para mercados en rango: Cuando el mercado está en una larga etapa de consolidación lateral, las señales de la media móvil pueden ser engañosas; se debe reducir el tamaño de la posición o considerar el uso de otros tipos de estrategias.

Configuración incorrecta de parámetros: Si los parámetros de la media móvil no se establecen adecuadamente, se generarán señales erróneas; es necesario realizar pruebas repetidas para obtener los parámetros óptimos.

Exceso de riesgo configurado: Si el porcentaje de riesgo se establece demasiado alto, el riesgo por operación en la cuenta es excesivo, lo que puede llevar fácilmente a la liquidación. Es necesario configurarlo con prudencia según la propia capacidad de asumir riesgos.

Ante los riesgos mencionados, se pueden realizar las siguientes gestiones de riesgo desde varias dimensiones:

- Combinar con otros indicadores para filtrar señales, como volumen, indicador KD, etc., para evitar perder puntos de inflexión de precios.

- Cambiar de estrategia o reducir la posición según las diferentes condiciones del mercado, por ejemplo, usando estrategias para rangos.

- Realizar pruebas retrospectivas exhaustivas para encontrar los parámetros óptimos, o configurar parámetros por segmentos según diferentes instrumentos.

- Configurar los parámetros de riesgo de manera conservadora, abrir posiciones por lotes y controlar la pérdida individual.

Optimización de la estrategia

Esta estrategia aún tiene espacio de optimización ampliable, que incluye principalmente los siguientes aspectos:

-

Optimización del filtrado de señales: Se pueden introducir otros indicadores para filtrar señales, como el indicador KM, Bandas de Bollinger, etc., haciendo las señales más confiables.

-

Parámetros adaptativos: Mediante métodos de aprendizaje automático, lograr la optimización dinámica de los parámetros de las medias móviles, permitiendo que se adapten automáticamente a los cambios del mercado.

-

Estrategias de stop-loss y take-profit: Agregar funciones como stop-loss dinámico, take-profit de proporción fija, etc., para asegurar ganancias definidas y controlar pérdidas efectivamente.

-

Estrategia compuesta: Combinar la estrategia de medias móviles con otros tipos de estrategias, como niveles de consolidación horizontal o estrategias de rango, para obtener rendimientos excesivos más estables.

-

Arbitraje entre mercados: Combinar las relaciones de precios entre diferentes mercados para realizar arbitraje estadístico (Statistical Arbitrage) y obtener ganancias libres de riesgo.

A través de pruebas y optimizaciones continuas, tenemos confianza en convertir esta estrategia en una solución de trading cuantitativo confiable, controlable y con rendimientos excesivos.

Resumen

La estrategia optimizada de cruce de medias móviles de momento forma señales de trading mediante el cruce de medias móviles rápidas y lentas, y utiliza el ajuste dinámico de posición para lograr el control de riesgos. Es una estrategia de trading cuantitativo bastante completa. En comparación con la estrategia tradicional de medias móviles, esta estrategia ha mejorado significativamente en la determinación de señales, gestión de riesgos y experiencia de uso. Con la continua mejora en la optimización de parámetros, filtrado de señales, stop-loss/take-profit y combinación compuesta, esta estrategia tiene el potencial de convertirse en una de las estrategias ideales para que los traders minoristas obtengan ganancias de manera controlada.

- 1