Estrategia de seguimiento de tendencia con cruce de medias móviles

Visión general

Esta estrategia calcula medias móviles exponenciales (EMA) de diferentes períodos, determina sus cruces y combina el indicador RSI para juzgar la tendencia del mercado, logrando un seguimiento de tendencia. Su idea central es: cuando la EMA de corto plazo cruza por encima de la EMA de plazo más largo desde abajo, se genera una señal de compra; cuando la EMA de corto plazo cruza por debajo de la EMA de plazo más largo desde arriba, se genera una señal de venta. A través de estas señales de cruce de EMA, se rastrea la tendencia del mercado.

Principio de la estrategia

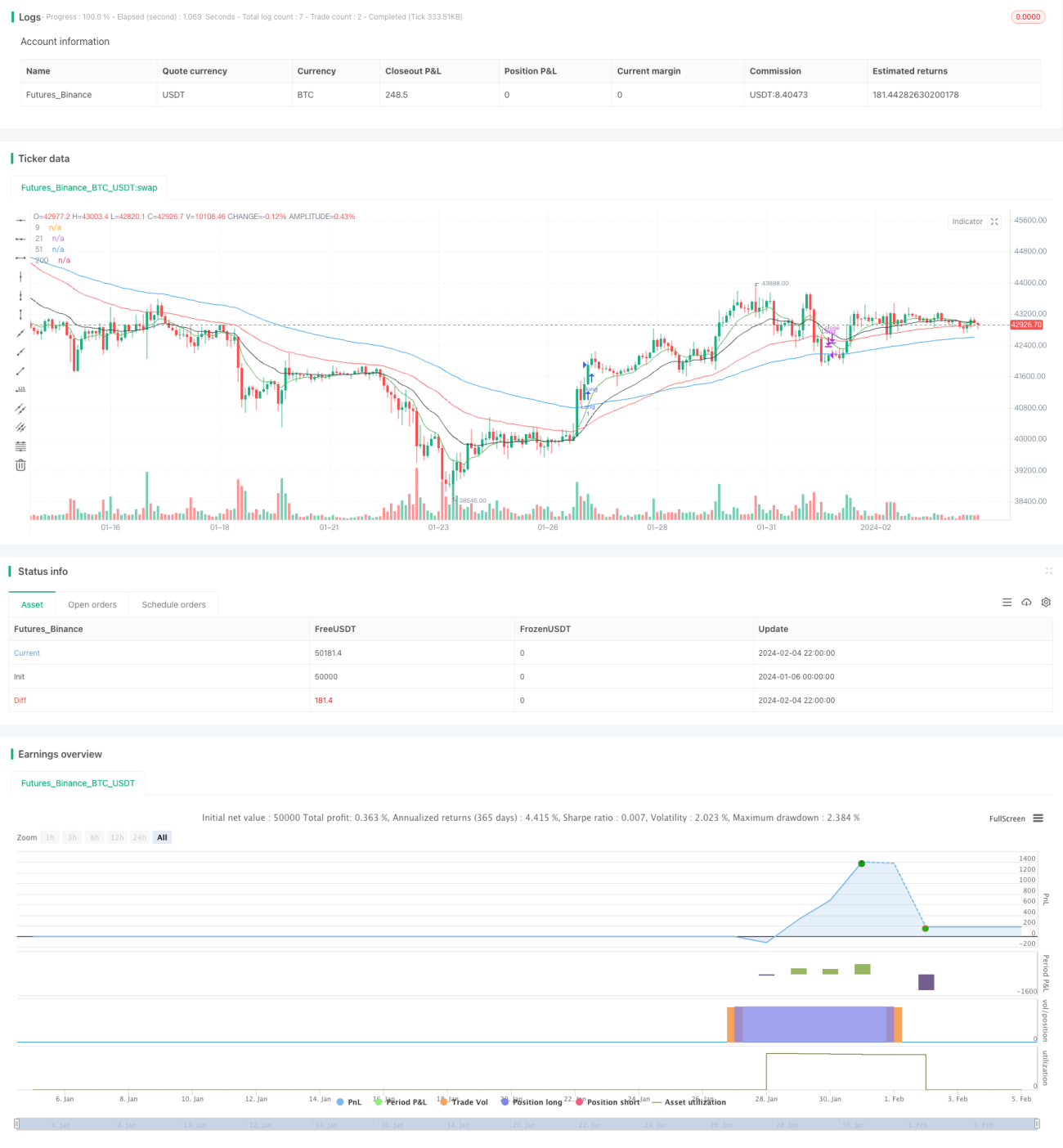

La estrategia utiliza principalmente las características de rapidez y lentitud de las EMA, calculando 5 líneas EMA de diferentes períodos: 9 días, 21 días, 51 días, 100 días y 200 días. La EMA de período corto responde más rápido a los cambios de precio, mientras que la EMA de período más largo es relativamente insensible al ruido y refleja la tendencia del mercado. Cuando la EMA de corto plazo cruza por encima de la EMA de plazo más largo desde abajo, indica que el precio comienza a subir, lo que es una señal de compra; cuando la EMA de corto plazo cruza por debajo de la EMA de plazo más largo desde arriba, indica que el precio comienza a bajar, lo que es una señal de venta. Por lo tanto, a través de los cruces de las líneas EMA, se puede determinar la tendencia alcista o bajista del mercado.

Además, la estrategia introduce el indicador RSI como ayuda. Solo cuando el RSI es mayor que 65 se emite una señal de compra; solo cuando el RSI es menor que 40 se emite una señal de venta. Esto permite filtrar algunas señales erróneas y evitar que las operaciones sean engañadas por grandes oscilaciones de precios.

Ventajas de la estrategia

La mayor ventaja de esta estrategia es que puede rastrear eficazmente la tendencia del mercado. Al establecer múltiples grupos de medias móviles EMA basadas en sus características de rapidez y lentitud, y determinar sus cruces para formar señales de compra y venta, se pueden capturar las tendencias del mercado a medio y largo plazo. Este tipo de estrategia de seguimiento de tendencia tiene una alta tasa de éxito y es adecuada para mantener posiciones a largo plazo.

Además, la estrategia introduce el indicador RSI como ayuda, lo que puede filtrar eficazmente el ruido y evitar ser engañado por fluctuaciones del mercado a corto plazo, mejorando así la fiabilidad de las señales. El parámetro RSI se establece en 14, lo que permite capturar situaciones relativamente claras de sobrecompra y sobreventa.

En resumen, esta estrategia combina el seguimiento de tendencia de las medias móviles con el juicio de sobrecompra/sobreventa del RSI. Puede capturar la tendencia del mercado y al mismo tiempo filtrar eficazmente las señales erróneas, siendo una estrategia de seguimiento de tendencia con alta fiabilidad.

Riesgos de la estrategia

El mayor riesgo de esta estrategia es que presenta cierto retraso. La EMA en sí misma tiene un cierto retraso respecto a los cambios de precio, especialmente la EMA de período largo, lo que significa que la generación de señales de compra y venta tendrá cierto retraso. Si se encuentra con una reversión violenta del precio, se generarán grandes pérdidas flotantes.

Además, cuando el mercado se encuentra en un rango lateral o de consolidación, las señales de cruce de las EMA aparecerán con frecuencia. En ese momento, el parámetro RSI establecido en 14 puede filtrar demasiadas señales, lo que lleva a perder oportunidades de negociación.

Para reducir estos riesgos, se pueden acortar adecuadamente los parámetros de período de las EMA más largas y ampliar adecuadamente los umbrales de sobrecompra/sobreventa del RSI, haciendo que los parámetros de señal sean más sensibles. Por supuesto, también se debe asumir un mayor riesgo de señales engañosas. Es necesario ajustar los parámetros según la situación real del mercado para encontrar el punto de equilibrio óptimo.

Direcciones de optimización de la estrategia

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimización de los parámetros de período de las EMA. Se pueden probar más combinaciones de parámetros de período de EMA para encontrar el par de parámetros óptimo, haciendo que las señales sean más sensibles y fiables.

-

Optimización del parámetro RSI. Se puede ampliar adecuadamente el rango de sobrecompra/sobreventa del RSI para que las señales se activen con mayor frecuencia, o reducirlo para disminuir el riesgo de señales engañosas.

-

Agregar mecanismo de stop loss. Se puede establecer un stop loss dinámico o una orden de stop loss para fijar ganancias, lo que puede frenar eficazmente el riesgo de pérdidas.

-

Combinar con otros indicadores. Se pueden introducir indicadores como KDJ, MACD, etc., para hacer que las señales sean más fiables y mejorar el rendimiento de la estrategia.

-

Optimizar la gestión de posiciones. El tamaño de la posición se puede ajustar dinámicamente según el grado de volatilidad del mercado, aumentando la posición cuando la tendencia es más clara.

Resumen

Esta estrategia, mediante el cálculo de múltiples grupos de medias móviles EMA y la determinación de sus cruces, combinado con el indicador RSI como ayuda, logra capturar y rastrear eficazmente la tendencia del mercado. Integra dos grandes ideas: el seguimiento de tendencia y el juicio de sobrecompra/sobreventa, permitiendo capturar tendencias de medio y largo plazo mientras filtra eficazmente las señales engañosas. Mediante la optimización de parámetros y la combinación de estrategias, se puede formar un sistema de trading cuantitativo estable y eficiente. Representa un caso típico de estrategia de medias móviles y estrategia de combinación de indicadores.

- 1