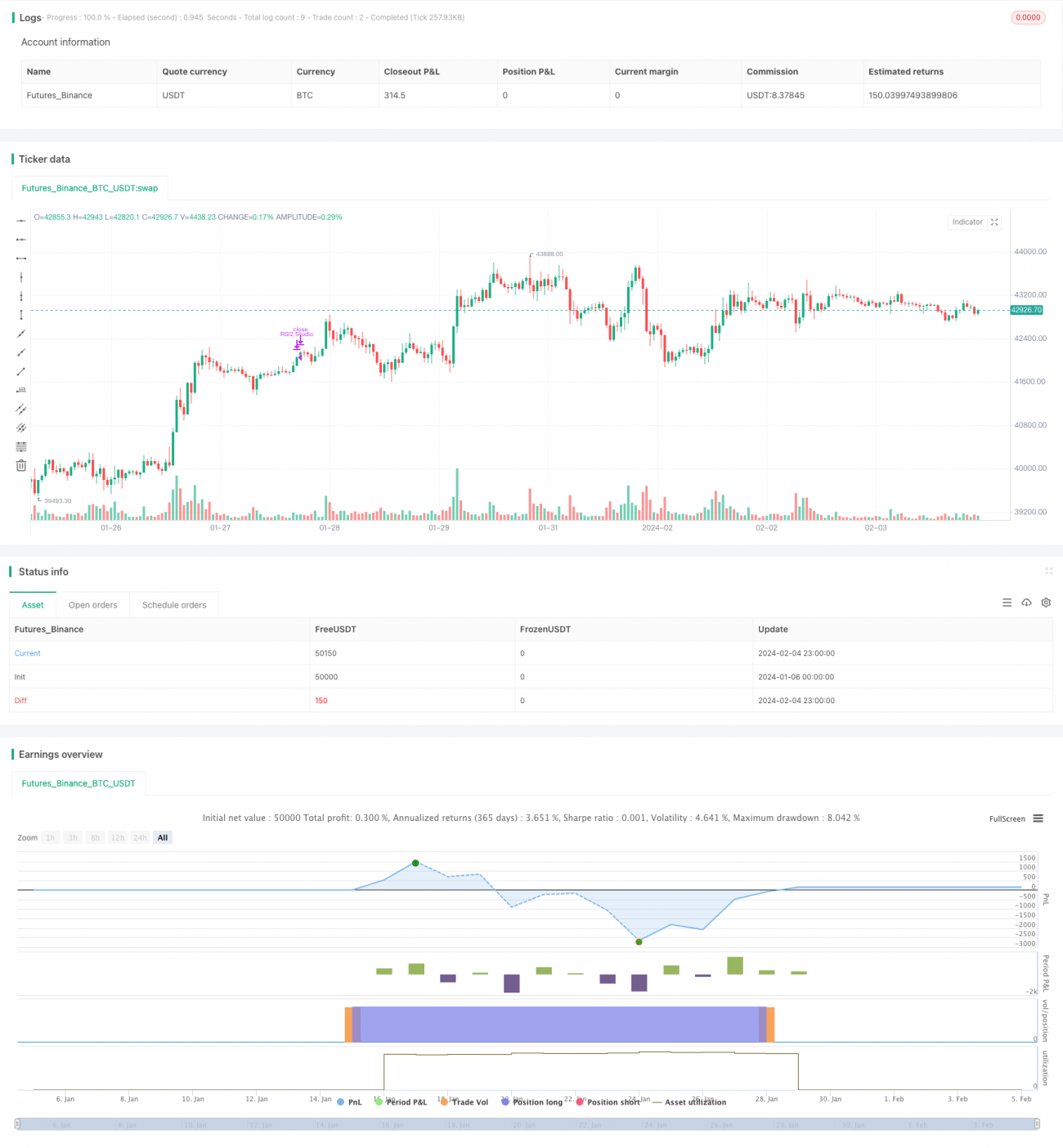

Estrategia de trading con el indicador RSI avanzado

Resumen

La estrategia de trading basada en el indicador RSI avanzado para el S&P500 (S&P500 Advanced RSI Indicator Trading Strategy) es una estrategia de seguimiento de tendencia a medio y largo plazo para el índice S&P500. Esta estrategia combina múltiples filtros para operar sobre la base de señales de sobrecompra/sobreventa del RSI, con el fin de controlar el riesgo y reducir las señales falsas.

Principio de la estrategia

El indicador central de esta estrategia es el RSI, que utiliza el valor del RSI de 2 períodos para determinar la sobrecompra/sobreventa del precio. Cuando el indicador RSI se sitúa por debajo de la línea de sobreventa establecida, se abre una posición larga; cuando el RSI supera la línea de sobrecompra establecida, se cierra la posición. Además, la estrategia incorpora una serie de filtros auxiliares para el control de riesgos:

-

Filtro semanal del RSI: exige que el RSI semanal esté por debajo de la línea establecida, para evitar ser demasiado agresivo en mercados alcistas al abrir posiciones largas.

-

Filtro de media móvil (MA): requiere que el precio esté por encima de la MA de un período específico, asegurando que solo se compre una vez iniciada la tendencia.

-

Filtro de segundo RSI: exige que el segundo indicador RSI también esté por debajo de la línea de sobreventa, para evitar falsas rupturas.

-

Filtro de ruptura del ATR: evita abrir posiciones largas cuando el precio ha caído rápidamente, controlando así el riesgo.

La combinación de estos múltiples filtros permite identificar eficazmente los puntos de reversión de la tendencia a medio y largo plazo, controlar la frecuencia de las operaciones y reducir el riesgo.

Análisis de ventajas

La estrategia de trading basada en el indicador RSI avanzado para el S&P500 presenta las siguientes ventajas:

-

Al combinar múltiples indicadores auxiliares como filtros, reduce las señales falsas y ofrece una mayor fiabilidad.

-

El filtro de ruptura del ATR controla el riesgo, evitando comprar tras una caída brusca del precio.

-

El filtro semanal del RSI evita comprar en mercados alcistas, impidiendo un comportamiento demasiado agresivo.

-

El filtro de MA exige que el precio esté por encima de la media móvil de tendencia antes de comprar, garantizando la entrada tras el inicio de la tendencia.

-

El filtro de segundo RSI evita que el indicador RSI genere falsas rupturas al abrir posiciones largas.

-

Es adecuada para posiciones a medio y largo plazo, sin generar una frecuencia excesiva de operaciones.

Análisis de riesgos

Los principales riesgos de esta estrategia provienen de los siguientes aspectos:

-

El uso del RSI como indicador principal puede conllevar cierto retraso.

-

Las condiciones de filtro son demasiado estrictas, lo que podría hacer perder algunas oportunidades.

-

En mercados con movimientos extremadamente grandes, las condiciones de stop loss podrían ser superadas.

-

Al basarse en un indicador RSI simple y filtros, su capacidad para juzgar situaciones complejas del mercado es limitada.

Las correspondientes medidas de mitigación son las siguientes:

-

Ajustar los parámetros adecuadamente para evitar perder oportunidades.

-

Aumentar el tamaño de la posición para compensar la probabilidad de no comprar en ciertos momentos.

-

Se pueden relajar ligeramente las condiciones del filtro para aumentar la frecuencia de las operaciones.

-

Se puede considerar la incorporación de más indicadores para evaluar situaciones complejas del mercado.

Direcciones de optimización

La estrategia también puede optimizarse en los siguientes aspectos:

-

Probar y ajustar los parámetros del RSI para encontrar la línea óptima de sobrecompra/sobreventa.

-

Probar los parámetros del período de la MA para determinar los valores óptimos.

-

Probar y ajustar los parámetros del ATR para optimizar la detección de rupturas de precio.

-

Intentar combinar otros indicadores para mejorar la capacidad de evaluar situaciones complejas del mercado.

-

Optimizar los parámetros del RSI semanal para determinar los valores óptimos.

-

Optimizar los parámetros del segundo RSI para encontrar el mejor período y las líneas de sobrecompra/sobreventa.

Conclusión

La estrategia de trading basada en el indicador RSI avanzado para el S&P500 utiliza el indicador RSI para identificar puntos de reversión de la tendencia a medio y largo plazo, y establece múltiples condiciones de filtro para controlar el riesgo. Esta estrategia aprovecha al máximo la utilidad del indicador RSI, permitiendo fijar tendencias a medio y largo plazo de manera efectiva y evitar entradas y salidas demasiado frecuentes. A medida que se optimicen los parámetros, se espera que el rendimiento de la estrategia mejore continuamente. En general, esta estrategia es adecuada para inversiones de valor a medio y largo plazo y constituye una estrategia cuantitativa relativamente estable.

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Lets connect on LinkedIn (https://www.linkedin.com/in/lets-grow-with-quality/)

// Optimized for S&P500 Daily. Use it as a buy confirmation on certain levels (Springs, Pullbacks, ...) or let it run

// without "Weekly RSI Filter" and pyramiding for 4 x more trades.- 1