Estrategia de Trading de Tortugas de Richard

Resumen

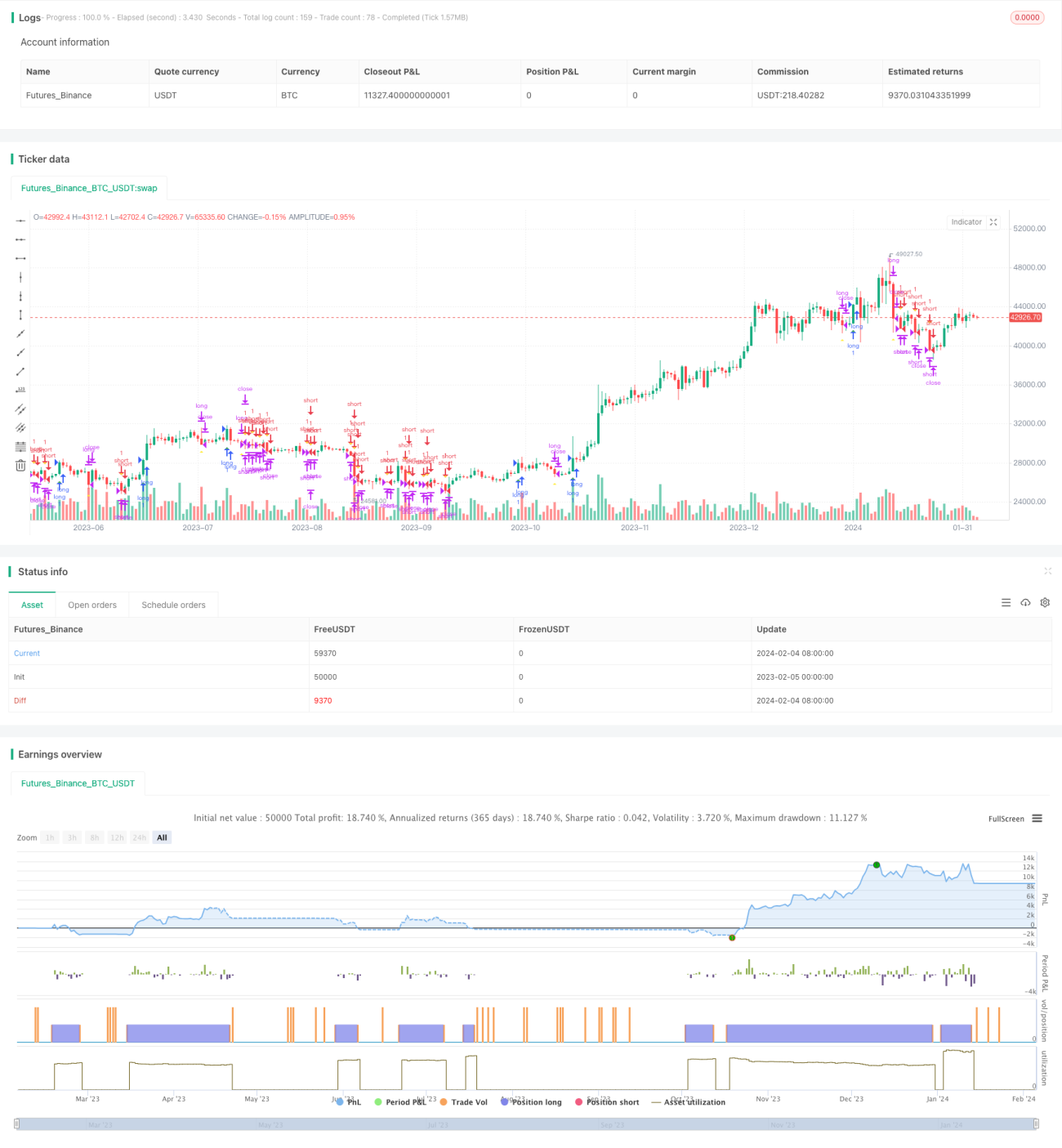

La Estrategia de Trading de Tortugas de Richard (Richard's Turtle Trading Strategy) es una estrategia de compra y venta basada en la técnica de trading de tortugas de Richard Dennis. Esta estrategia utiliza rupturas de precios para realizar operaciones de seguimiento de tendencia. Cuando el precio supera el máximo de 20 días, se abre una posición larga; cuando el precio cae por debajo del mínimo de 20 días, se abre una posición corta.

Principio de la estrategia

La lógica central de la Estrategia de Trading de Tortugas de Richard se basa en rupturas de precios para el seguimiento de tendencias. Específicamente, la estrategia monitorea continuamente el valor máximo (_20_day_highest) y el valor mínimo (_20_day_lowest) del precio en un período de 20 días. Cuando el precio de cierre actual supera el valor máximo de 20 días, indica una ruptura al alza y se genera una señal de compra. Cuando el precio de cierre actual es inferior al valor mínimo de 20 días, indica una ruptura a la baja y se genera una señal de venta.

Una vez que se ingresa en una posición, la estrategia utiliza el Rango Verdadero Promedio (ATR) para calcular el nivel de stop loss. Al mismo tiempo, también se realiza un seguimiento del precio máximo y mínimo de 10 días para aplicar un stop loss por deslizamiento. Cuando se activa el stop loss de la posición larga o el stop loss por deslizamiento, se cierra la posición larga; cuando se activa el stop loss de la posición corta o el stop loss por deslizamiento, se cierra la posición corta.

Ventajas de la estrategia

La Estrategia de Trading de Tortugas de Richard ofrece las siguientes ventajas:

- Utiliza rupturas de precios para lograr un seguimiento automático de tendencias, identificando giros de tendencia y ajustando las posiciones oportunamente.

- El mecanismo de stop loss basado en ATR permite controlar eficazmente la pérdida por operación individual.

- El mecanismo de stop loss por deslizamiento ayuda a asegurar parte de las ganancias y reducir la reducción de capital.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar, adecuada para principiantes.

- No requiere predecir la dirección del mercado ni cálculos complejos; se basa en reglas simples.

Riesgos de la estrategia

La Estrategia de Trading de Tortugas de Richard también presenta algunos riesgos:

- Las operaciones basadas en rupturas pueden quedar atrapadas, generando a veces una frecuencia de trading excesiva.

- Los stop losses basados en ATR y deslizamiento pueden ser demasiado estrictos, generando cierres prematuros.

- Solo utiliza información de precios, sin incorporar otros factores para predecir la continuidad de la tendencia.

- Existe riesgo de sobreoptimización en backtesting; el rendimiento en tiempo real podría no ser bueno.

Para reducir estos riesgos, se puede considerar optimizar las condiciones de entrada, utilizando más indicadores para predecir la tendencia, y ajustar el algoritmo de stop loss para reducir su frecuencia.

Direcciones de optimización de la estrategia

La Estrategia de Trading de Tortugas de Richard puede optimizarse en las siguientes direcciones:

- Optimizar los parámetros para encontrar la combinación óptima. Se pueden ajustar los períodos de cálculo o probar diferentes múltiplos del ATR.

- Utilizar más indicadores o algoritmos de aprendizaje automático para juzgar la tendencia, combinando medias móviles, indicadores de volumen, etc., para evaluar la continuidad de la tendencia.

- Optimizar el método de stop loss, probando stop losses dinámicos flexibles, stop losses trailing, etc.

- Incorporar indicadores de sentimiento, noticias y otra información para predecir movimientos del mercado, filtrando así rupturas falsas.

Conclusión

La Estrategia de Trading de Tortugas de Richard es un ejemplo clásico de estrategia de seguimiento de tendencias por ruptura. Es simple y práctica, adecuada para principiantes, y constituye un modelo en el trading cuantitativo. Esta estrategia se puede optimizar en múltiples aspectos para reducir el riesgo de las operaciones y aumentar el potencial de ganancias. En resumen, la estrategia de tortugas de Richard tiene un gran valor inspirador.

- 1