Estrategia de corto plazo que combina el indicador RSI con la ruptura de precios.

Resumen

Esta estrategia combina el indicador RSI con rupturas de precios para buscar oportunidades de rotación dentro de un rango de consolidación formado bajo cierta tendencia, realizando así operaciones de corto plazo que buscan una alta eficiencia en la obtención de ganancias.

Principio de la estrategia

- Juicio del indicador RSI: cuando el RSI es inferior a la línea de sobreventa (30), se genera una señal de compra como posible punto de reversión; cuando el RSI es superior a la línea de sobrecompra (60), se genera una señal de venta para asegurar ganancias.

- Restricción de ventana: solo es válida dentro de un período de backtesting especificado, lo que limita la efectividad de la estrategia y evita el arbitraje global.

- Juicio de ruptura: se combina con la evolución del precio para buscar oportunidades de ruptura, mejorando la efectividad real de la estrategia y evitando movimientos innecesarios en falso.

Por lo tanto, la estrategia integra juicios de múltiples dimensiones y, bajo ciertas tendencias y oportunidades de ruptura, utiliza las señales de compra/venta generadas por el RSI para realizar operaciones de rotación de corto plazo con fines de lucro. Puede capturar eficazmente las oportunidades de rebote por sobreventa y retroceso por sobrecompra a corto plazo en el mercado.

Análisis de ventajas

- Al combinar múltiples lógicas de juicio, es más rigurosa que una estrategia simple basada en RSI, evitando eficazmente pérdidas innecesarias por movimientos falsos en ambas direcciones.

- Utiliza el indicador RSI para identificar zonas extremas locales y buscar oportunidades de reversión, obteniendo así ganancias.

- Al establecer una ventana temporal de backtesting, se puede verificar y optimizar para condiciones de mercado específicas, mejorando la aplicabilidad práctica de la estrategia.

- Busca ganancias de corto plazo, sin necesidad de predecir cambios de tendencia, lo que facilita su aplicación y reduce el riesgo.

Riesgos y soluciones

- No puede determinar directamente la dirección general de la tendencia, por lo que se requiere un análisis manual del panorama general.

- El indicador RSI reacciona con retraso a los cambios de precio, por lo que podría perderse los puntos óptimos de compra/venta.

- Es necesario comprender a fondo el entorno de mercado general en el que la estrategia es aplicable.

- Se pueden incorporar más indicadores técnicos para evaluar la tendencia general, optimizar los parámetros de la estrategia y aumentar su flexibilidad.

Direcciones de optimización

- Agregar un juicio sobre la tendencia general para evitar mantener posiciones perdedoras durante mucho tiempo.

- Ajustar los parámetros del RSI y optimizar las líneas de sobrecompra/sobreventa para mejorar la efectividad.

- Incorporar una lógica de stop-loss.

- Optimizar el rango de la ventana de backtesting para que la estrategia se ajuste mejor a las condiciones reales del mercado.

Conclusión

Esta estrategia utiliza el indicador RSI para identificar oportunidades de reversión a corto plazo por sobrecompra/sobreventa, combinándolas con rupturas de precios para obtener ganancias mediante operaciones de rotación de corto plazo. Se caracteriza por buscar eficiencia a corto plazo, ser simple de operar, tener un riesgo limitado, y es muy adecuada para traders de corto plazo en condiciones de mercado específicas. Es necesario evaluar la tendencia general y optimizar parámetros, entre otros aspectos, para obtener mejores resultados.

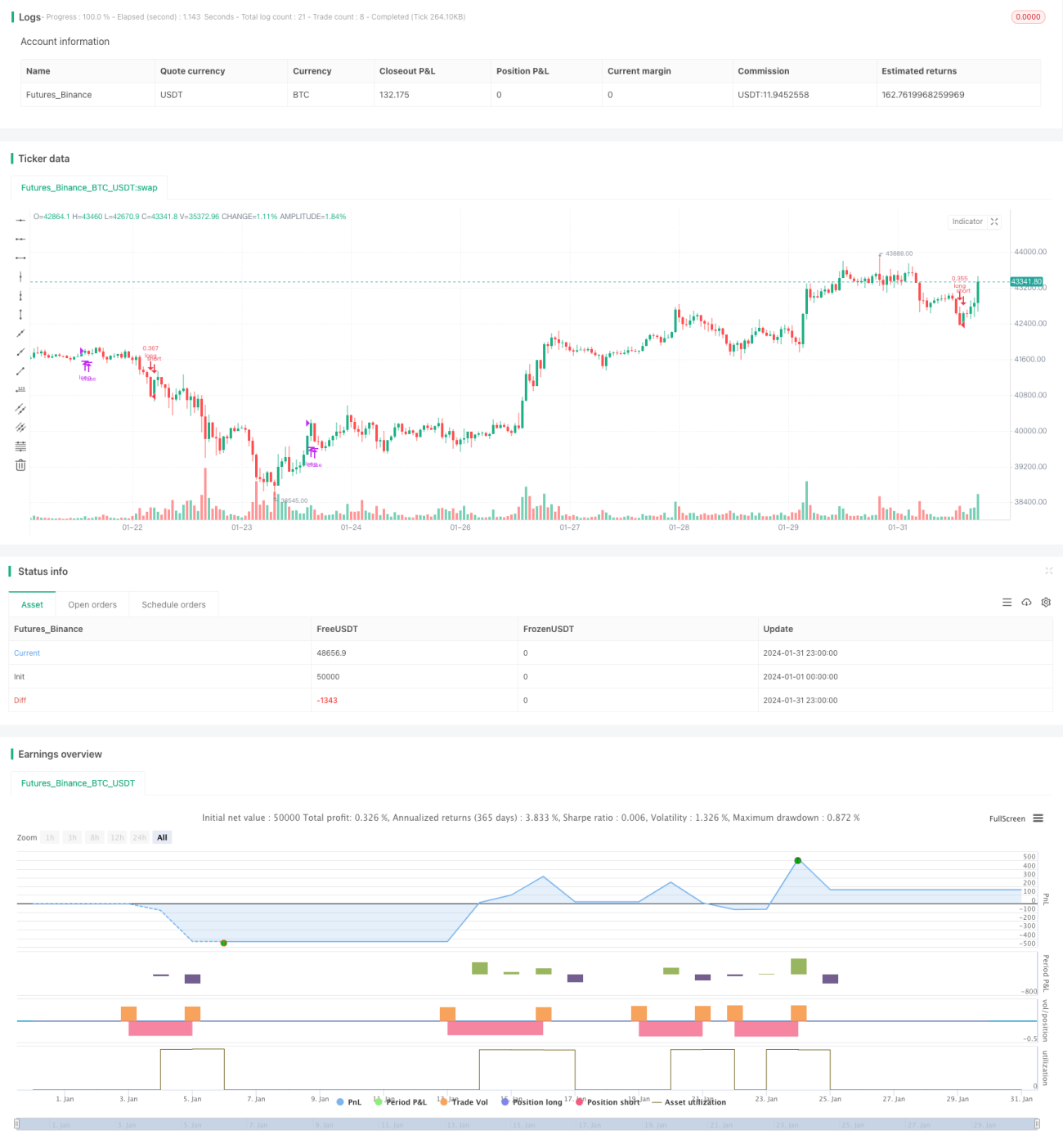

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © relevantLeader16058

//@version=4- 1