Estrategia de trading cuantitativo de Bitcoin basada en Supertrend

Resumen

Esta estrategia es una estrategia de trading cuantitativo automático de Bitcoin basada en el indicador SuperTrend. Utiliza el indicador SuperTrend para juzgar la tendencia del mercado, combinado con el principio de stop loss ATR para controlar el riesgo, logrando operaciones tanto en largo como en corto. La mayor ventaja de esta estrategia es su buena relación riesgo-beneficio, un mecanismo de stop loss confiable y su idoneidad para tenencias a medio y largo plazo. Esta estrategia se puede aplicar en niveles de 4 horas en exchanges principales como Coinbase Pro.

Principio de la Estrategia

Esta estrategia utiliza el indicador SuperTrend para determinar la dirección de la tendencia del mercado. Cuando el indicador SuperTrend cambia de una tendencia bajista a una alcista, se realiza una entrada en largo; cuando cambia de una tendencia alcista a una bajista, se realiza una entrada en corto.

Específicamente, la estrategia primero calcula el indicador ATR con un período de 14, y lo multiplica por un multiplicador de stop loss ATR (por ejemplo, 1.5 veces) para determinar la distancia de stop loss de cada operación. Luego se calcula el indicador SuperTrend con parámetros predeterminados (período ATR 9, coeficiente SuperTrend 2.5). Cuando el indicador SuperTrend cambia de dirección, se genera una señal de trading.

Después de la entrada, el stop loss se fija por encima o por debajo del ATR stop loss. El primer take profit se calcula según la relación riesgo-recompensa, por defecto 0.75, es decir, la distancia de take profit es 0.75 veces la distancia de stop loss. Cuando el precio alcanza el primer take profit, se cierra el 50% de la posición y se mueve el stop loss al precio de apertura (asegurando ganancias después de la toma de ganancias), bloqueando las ganancias de esa parte. La segunda distancia de take profit continúa calculándose con la relación riesgo-recompensa de 0.75. Si el precio activa el stop loss, toda la posición restante se cierra.

De esta manera, la estrategia puede garantizar ganancias mediante la toma de ganancias parcial mientras mantiene el riesgo de stop loss controlable, siendo adecuada para estrategias de inversión a medio y largo plazo.

Análisis de Ventajas

La mayor ventaja de esta estrategia es su buena relación riesgo-beneficio, permitiendo tenencias a medio y largo plazo. Ventajas específicas:

-

Utiliza SuperTrend para juzgar la tendencia del mercado, filtrando el ruido del mercado y evitando perderse las tendencias principales.

-

El stop loss dinámico ATR controla de manera confiable las pérdidas individuales.

-

El método de toma de ganancias parcial asegura las ganancias, proporcionando una alta relación riesgo-beneficio.

-

Al mover el stop loss al precio de apertura después de alcanzar el primer take profit, se aseguran las ganancias y se mejora la estabilidad de la estrategia.

-

Lógica de trading extremadamente simple, fácil de entender e implementar, con amplio espacio para optimización de parámetros.

-

Se puede aplicar en datos intradiarios o de alta frecuencia en exchanges principales, ofreciendo alta flexibilidad.

Análisis de Riesgos

Esta estrategia también presenta ciertos riesgos, principalmente en los siguientes aspectos:

-

Eventos inesperados del mercado que causen gaps o saltos, imposibilitando el stop loss, resultando en pérdidas significativas. El riesgo puede reducirse ajustando adecuadamente el multiplicador de stop loss ATR.

-

Fallos en la señal del indicador SuperTrend, generando señales de trading incorrectas. Se puede optimizar ajustando la combinación de parámetros ATR y SuperTrend.

-

Una proporción de cierre parcial demasiado alta puede impedir obtener suficientes ganancias de tendencia. Se debe ajustar la proporción de cierre parcial según el mercado.

-

La frecuencia de trading puede ser demasiado alta o demasiado baja. Se deben ajustar los parámetros de SuperTrend para encontrar el equilibrio óptimo.

Direcciones de Optimización

El espacio de optimización de esta estrategia es amplio, centrándose principalmente en los siguientes aspectos:

-

Probar diferentes métodos de stop loss ATR, como ATR estándar, stop loss de momento, stop loss de Bandas de Bollinger, para optimizar la estrategia de stop loss.

-

Probar diferentes parámetros del indicador SuperTrend para encontrar la combinación óptima. Se puede utilizar optimización por pasos o algoritmos genéticos para optimización multidimensional de parámetros.

-

Intentar superponer un segundo indicador de stop loss, como el canal Donchian, para hacer el stop loss más confiable.

-

Probar diferentes proporciones de cierre parcial para encontrar el equilibrio óptimo entre realización de ganancias y riesgo. La proporción de cierre parcial también se puede ajustar dinámicamente.

-

Explorar estrategias basadas en aprendizaje automático para stop loss dinámico y ajuste dinámico de posiciones.

Resumen

Esta es una estrategia cuantitativa que utiliza SuperTrend para juzgar la tendencia, stop loss dinámico ATR y toma de ganancias parcial para obtener beneficios. Tiene un equilibrio riesgo-beneficio favorable y es adecuada para trading automatizado. La estrategia puede optimizarse ampliamente en hiperparámetros, métodos de stop loss, métodos de obtención de ganancias, etc., lo que la convierte en una estrategia cuantitativa digna de ajuste y aplicación a largo plazo.

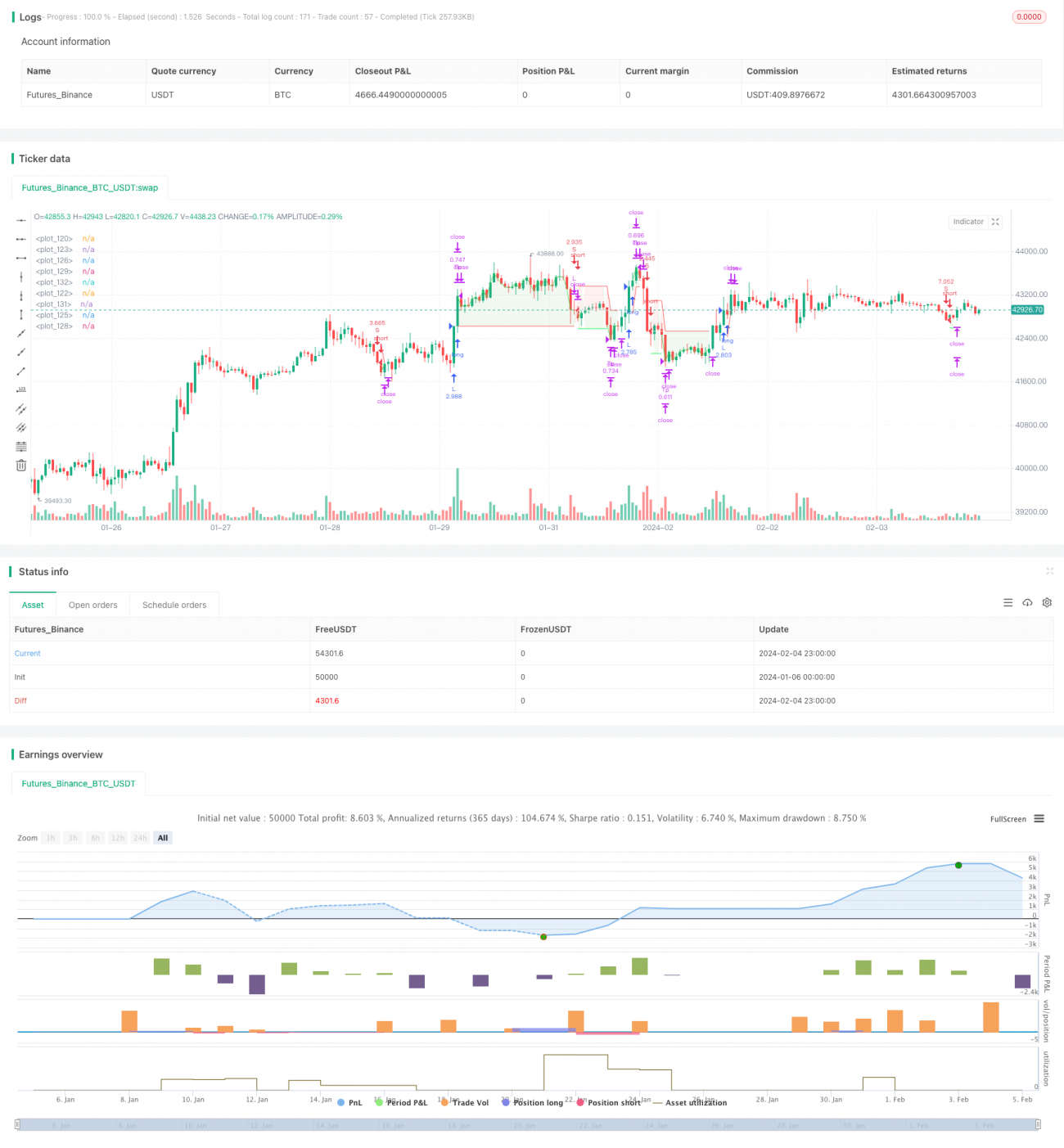

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Developed by © StrategiesForEveryone

//@version=5

- 1