Estrategia compuesta de doble índice de momentum y reversión

Resumen

La Estrategia Compuesta de Doble Índice de Momentum y Reversión es una estrategia compuesta que combina una estrategia de reversión con una estrategia de momentum. Utiliza de manera integral dos subestrategias: la estrategia de reversión 123 y el Índice de Selección de Commodities (CSI), determinando los puntos de entrada basándose en señales duales. El objetivo de esta estrategia es mejorar la precisión de las señales de trading.

Principio de la Estrategia

La estrategia consta de dos subestrategias:

-

Estrategia de Reversión 123: Toma posiciones largas cuando el precio de cierre sube durante dos días consecutivos y el indicador estocástico (stoch) está por debajo de 50; toma posiciones cortas cuando el precio de cierre baja durante dos días consecutivos y el stoch está por encima de 50. Esta es una estrategia de tipo reversión.

-

Estrategia del Índice de Selección de Commodities (CSI): Combina el indicador de Rango Verdadero Medio (ATR) con el Índice de Movimiento Direccional Medio (ADX). El ATR refleja la volatilidad del mercado, y el ADX refleja la fuerza de la tendencia. Cuanto mayor sea el valor del CSI, más fuerte será la tendencia y la volatilidad del mercado. Esta es una estrategia de tipo seguimiento de momentum.

La estrategia general toma la Reversión 123 como cuerpo principal y el CSI como confirmación auxiliar. Solo emite una señal de trading cuando ambas señales coinciden. En una operación larga: el precio de cierre sube dos días consecutivos y el stoch está por debajo de 50, mientras que el CSI cruza por encima de su media móvil. En una operación corta: el precio de cierre baja dos días consecutivos y el stoch está por encima de 50, mientras que el CSI cruza por debajo de su media móvil.

Esto asegura la propiedad de reversión de las señales de trading, al mismo tiempo que la inclusión del filtro del CSI reduce las señales falsas.

Análisis de Ventajas

La estrategia tiene las siguientes ventajas:

-

Combinación de reversión y momentum, mejorando la precisión de las señales: La estrategia de reversión 123, como señal principal, puede capturar reversiones repentinas y violentas del mercado. El CSI, como confirmación secundaria, puede filtrar parte del ruido.

-

Uso de filtro compuesto, reduciendo significativamente las posiciones netas: Incluso si cada subestrategia tiene cierta proporción de señales falsas, la señal final requiere doble coincidencia, lo que filtra la mayoría de las señales falsas, minimizando así aperturas y cierres innecesarios.

-

Los parámetros de las subestrategias se pueden optimizar de forma independiente: Los parámetros de la Reversión 123 y del CSI pueden ser probados y optimizados por separado sin interferir entre sí. Esto facilita la búsqueda de la combinación óptima de parámetros.

-

Posibilidad de habilitar subestrategias de forma individual: La estrategia admite operar solo con la Reversión 123 o solo con el CSI, lo que proporciona flexibilidad.

Análisis de Riesgos

Aunque la estrategia reduce significativamente las señales falsas mediante el filtro compuesto, aún existen los siguientes riesgos principales:

-

Frecuencia de generación de señales relativamente baja: El uso de doble confirmación inevitablemente filtrará una cierta cantidad de oportunidades de trading. Este es el costo necesario para lograr una alta tasa de acierto.

-

Si los parámetros de las dos subestrategias no son adecuados, puede haber señales escasas o incluso nulas: Se requiere una prueba y optimización rigurosas de los parámetros para encontrar la mejor combinación.

-

La reversión 123 es una operación contraria a la tendencia: Si el mercado experimenta rupturas unilaterales continuas y violentas, la estrategia se enfrentará a un mayor riesgo. Se podría considerar agregar un stop loss para controlar el riesgo.

Direcciones de Optimización

Los principales espacios de optimización de la estrategia son los siguientes:

-

Optimizar los parámetros internos de cada subestrategia para encontrar la mejor combinación, incluyendo los parámetros del stoch, del CSI, etc.

-

Probar la incorporación de diferentes filtros de estado del mercado, por ejemplo, usar solo el CSI en mercados con tendencia predominante, y solo la Reversión 123 en mercados laterales. Esto puede superar parcialmente las desventajas de cada subestrategia.

-

Desarrollar módulos de parámetros adaptativos y optimización dinámica, que permitan a la estrategia ajustar automáticamente los parámetros según el estado del mercado en tiempo real y datos estadísticos, buscando la combinación óptima en cada momento.

-

Probar diferentes mecanismos de stop loss: Un stop loss adecuado puede controlar eficazmente el riesgo y también reducir las aperturas y cierres innecesarios.

Resumen

La Estrategia Compuesta de Doble Índice de Momentum y Reversión utiliza un enfoque de confirmación de múltiples señales y combinación, aprovechando eficazmente las ventajas de las estrategias de reversión y momentum, mientras que al filtrarse mutuamente mitiga las desventajas de ambas, logrando alta eficiencia y estabilidad. Es una de las estrategias cuantitativas típicas que se pueden seleccionar.

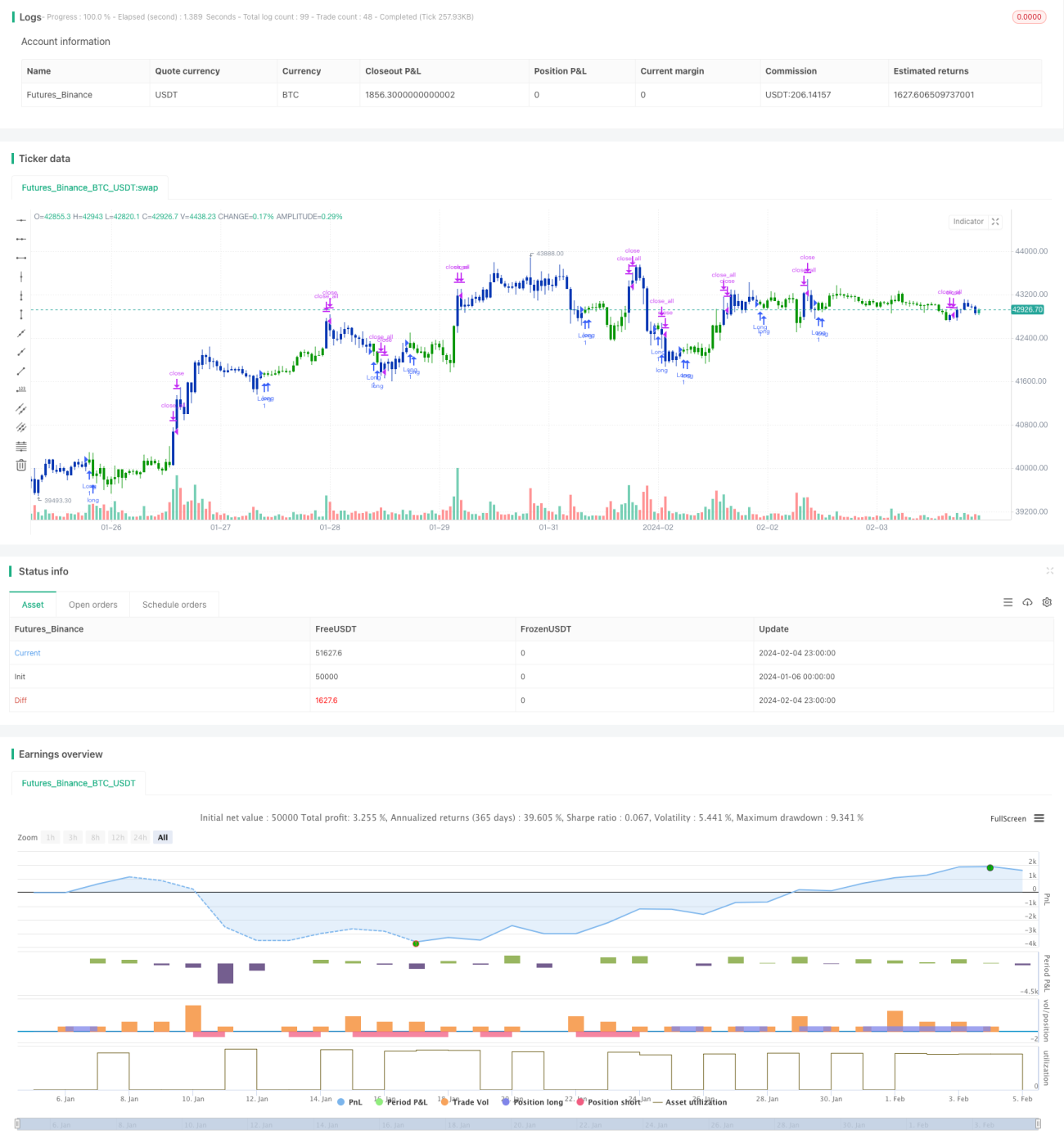

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/10/2019

// This is combo strategies for get a cumulative signal. - 1