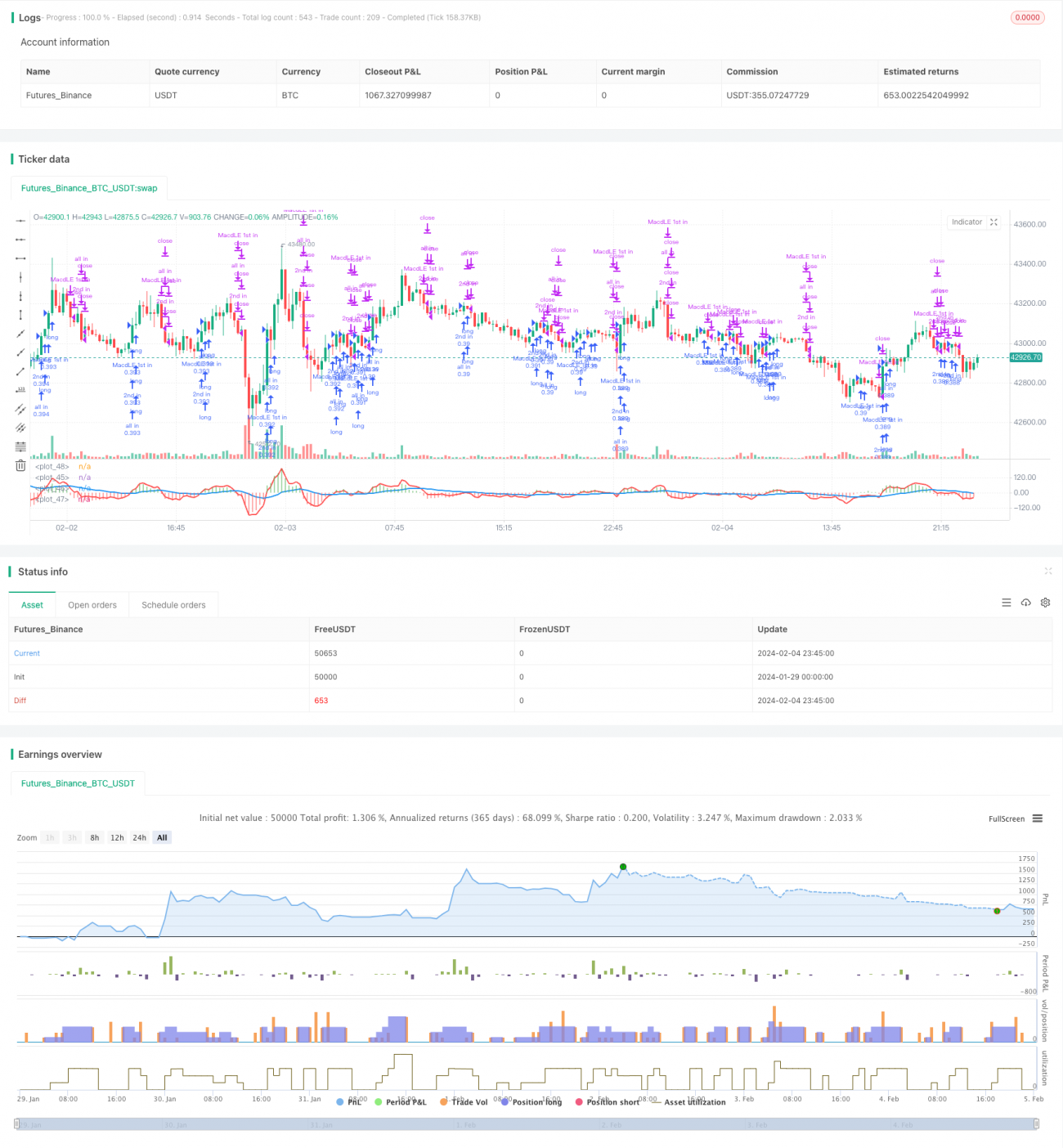

Estrategia de cruce de MACD y media móvil dinámica

Resumen

Esta estrategia determina las entradas y salidas mediante el cruce de las EMA rápida (3), EMA lenta (11) y EMA aún más lenta (18), combinado con el cruce de la línea cero del MACD. Es una estrategia dinámica que utiliza el doble EMA y el indicador MACD para tomar decisiones de trading.

Principio de la estrategia

La estrategia se basa principalmente en dos indicadores de análisis técnico:

-

Cruce de medias móviles EMA. Se juzga la tendencia mediante el cruce de la EMA rápida (3), la EMA lenta (11) y la EMA aún más lenta (18), utilizándose como señal de entrada y salida.

-

Indicador MACD y su cruce de la línea cero. El MACD está compuesto por la línea de diferencia (DIFF) y la DEA. La DIFF se obtiene restando la EMA lenta (11) de la EMA rápida (3). La DEA es la EMA(27) del MACD. MACD > 0 indica mercado alcista, MACD < 0 indica mercado bajista. El cruce de la línea cero se utiliza como señal de entrada y salida.

Según la combinación del cruce de EMA y el cruce de la línea cero del MACD, se establecen tres oportunidades de entrada y dos oportunidades de salida:

- Cuando el MACD está por encima de la línea cero y cruza al alza, es la primera oportunidad de ir largo.

- Cuando la EMA rápida (3) cruza por encima de la EMA lenta (11), es la segunda oportunidad de ir largo.

- Cuando la EMA rápida (3) cruza por encima de la EMA aún más lenta (18), es la tercera oportunidad de ir largo a máxima capacidad.

- Cuando la EMA rápida (3) cruza por debajo de la EMA lenta (11), es la primera oportunidad de liquidar posiciones e ir corto.

- Cuando el MACD está por debajo de la línea cero y cruza a la baja, es la segunda oportunidad de liquidar posiciones e ir corto.

En general, esta estrategia combina el sistema de cruce de doble EMA con el indicador MACD, y mediante el ajuste dinámico de los parámetros de las medias móviles y del MACD, puede mejorar la rentabilidad de la estrategia.

Ventajas de la estrategia

-

Aprovecha plenamente las ventajas del cruce de EMA y del indicador MACD, combinando ambos indicadores para mejorar la precisión de los juicios.

-

Establece tres oportunidades para ir largo y dos oportunidades para liquidar posiciones, lo que aumenta la frecuencia de las operaciones y amplía el margen de beneficios.

-

Existe un amplio margen para la optimización dinámica de parámetros. Se pueden ajustar y optimizar la EMA rápida, la EMA lenta, la EMA de la línea cero y la longitud del MACD.

-

La lógica de la estrategia es clara y fácil de entender, lo que facilita la depuración y la optimización.

Riesgos de la estrategia

-

Tanto el cruce de EMA como el indicador MACD pueden generar un cierto porcentaje de señales falsas, lo que podría provocar pérdidas innecesarias.

-

La frecuencia de las operaciones es alta y el stop loss de cada operación es pequeño, lo que implica un riesgo de acumulación de pérdidas.

-

La optimización de parámetros es difícil; una optimización inadecuada podría provocar un sobreajuste a los datos históricos.

-

Es necesario considerar plenamente el impacto de los costos de transacción.

Medidas para mitigar los riesgos:

-

Establecer un stop loss razonable para reducir las pérdidas por operación individual.

-

Ajustar adecuadamente los parámetros para evitar el sobreajuste.

-

Considerar el impacto de los costos, por ejemplo, reduciendo la frecuencia de las operaciones.

Direcciones de optimización de la estrategia

-

Probar otros indicadores, como las Bandas de Bollinger, KDJ, etc.

-

Optimizar los parámetros del cruce de EMA: cambiar los valores de longitud de la EMA rápida y la EMA lenta.

-

Optimizar los parámetros del MACD: cambiar las longitudes de las EMA utilizadas para calcular la DIFF y la DEA del MACD.

-

Añadir estrategias de stop loss, como stop loss por número de operaciones, stop loss por tiempo, stop loss móvil, etc.

-

Considerar el impacto de los costos de transacción y ajustar el número de entradas.

Resumen

Esta estrategia construye una estrategia dinámica de parámetros con alta frecuencia de operaciones y gran potencial de rentabilidad mediante la combinación del sistema de cruce de doble EMA y el indicador MACD. Al mismo tiempo, la lógica de la estrategia es simple y clara, fácil de entender y de optimizar y ajustar. Sin embargo, también existe un cierto riesgo de señales falsas y dificultad en la optimización de parámetros, lo que requiere abordar mediante un stop loss razonable y la prevención del sobreajuste. En general, esta estrategia tiene una gran utilidad práctica.

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-05 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MACD+EMA crossovers Strategy custom",initial_capital=10000,max_bars_back=150,commission_type=strategy.commission.percent , commission_value=0.1, shorttitle="MACD+EMAcross",pyramiding = 10,default_qty_type=strategy.percent_of_equity,default_qty_value=33,overlay=false)

short = ema(close,3)- 1