# Estrategia de trailing stop limit basada en el indicador de fibra

Resumen

Esta estrategia utiliza el indicador Fibonacci para establecer automáticamente los precios de stop loss y take profit, realizando un trading de trailing stop limitado. Permite obtener mayores ganancias en tendencias y reducir pérdidas en mercados laterales.

Principio de la Estrategia

La estrategia se basa principalmente en el indicador Fibonacci para fijar los precios. Dicho indicador refleja los niveles potenciales de soporte y resistencia del mercado. La estrategia utiliza los diferentes niveles de Fibonacci como precios de stop loss y take profit.

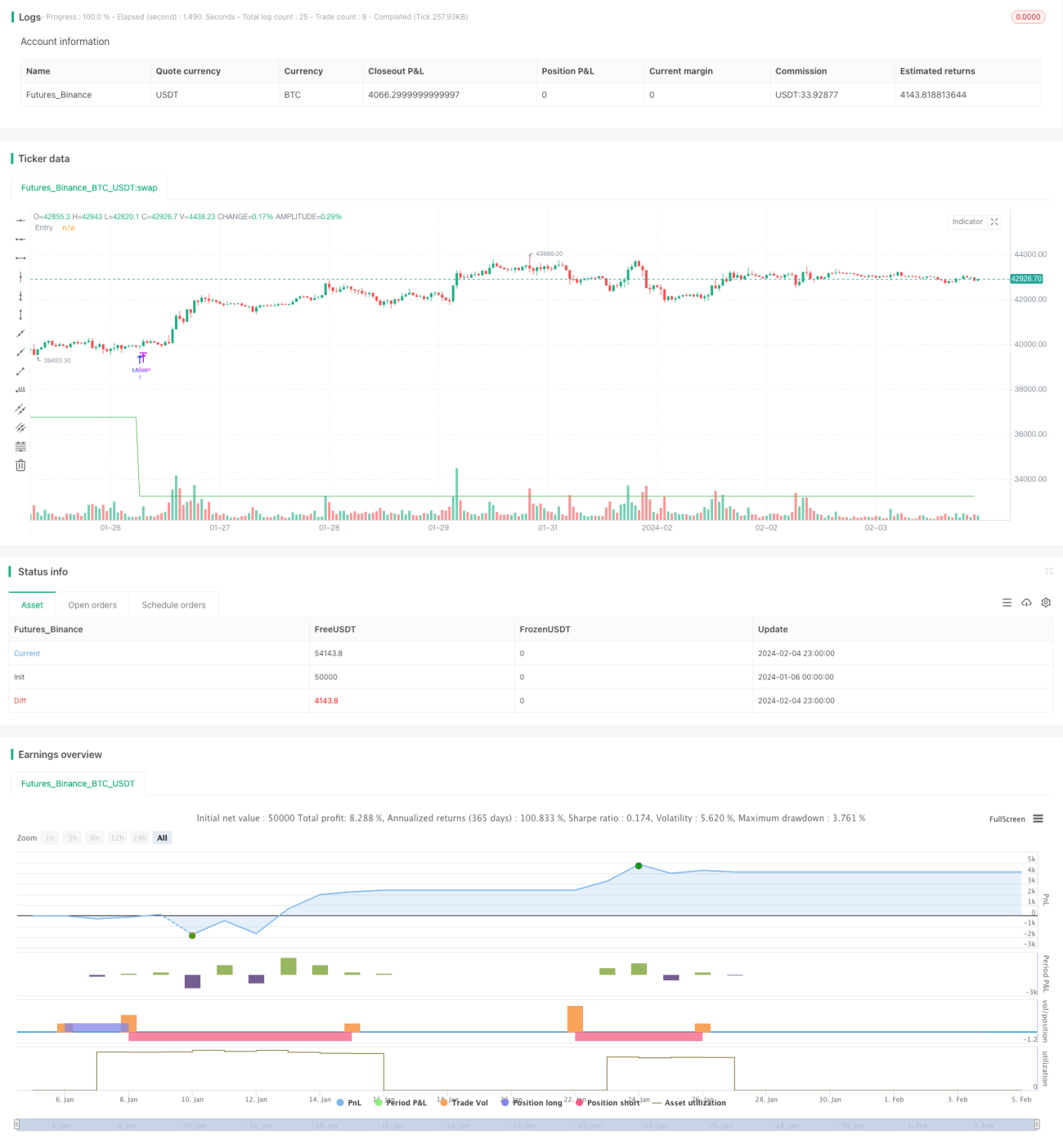

En concreto, la estrategia realiza un seguimiento de los máximos y mínimos, calculando 10 zonas de precios Fibonacci. Luego, según la configuración, selecciona un nivel Fibonacci como criterio de entrada. Cuando el precio supera ese nivel Fibonacci, se abre una posición larga con el apalancamiento configurado. Al mismo tiempo, se establece un precio de take profit igual al precio de entrada promedio más el porcentaje de take profit configurado.

Tras abrir la posición, la estrategia continúa monitoreando los últimos niveles Fibonacci. Cuando aparece un nivel Fibonacci más bajo, la estrategia cancela la orden original y vuelve a colocar una nueva, implementando un trailing stop. Cuando el precio supera el nivel de take profit, la estrategia cierra la posición y toma ganancias.

Análisis de Ventajas

La mayor ventaja de esta estrategia es la capacidad de ajustar dinámicamente los precios de stop loss y take profit, especialmente diseñada para mercados en tendencia. Destaca por:

- Obtener mayores ganancias en tendencias. La configuración de take profit basada en el precio de entrada promedio permite participar al máximo en la tendencia, logrando mayores rendimientos.

- Reducir pérdidas en mercados laterales. Cuando el precio vuelve a tocar un nivel Fibonacci inferior, se activa el stop loss a tiempo, evitando quedar atrapado en la oscilación.

- Permite promediar a la baja. Con la configuración de promediación, cuando el precio cae hasta cierto rango, se incrementa el tamaño de la posición para reducir el costo de entrada promedio.

- Operación sencilla. Solo es necesario configurar los niveles Fibonacci y el porcentaje de take profit; todo el trading se realiza de forma totalmente automática, sin intervención manual.

Análisis de Riesgos

Esta estrategia también presenta ciertos riesgos, principalmente los siguientes:

- Se activa repetidamente en mercados laterales. En rangos o consolidaciones, el precio puede tocar varias veces los niveles de stop loss y take profit, aumentando la frecuencia de operaciones y los costos de comisiones.

- Carece de stop loss fijo. Para buscar mayores ganancias, la estrategia no establece un stop loss fijo. Si se produce una reversión importante de la tendencia, podría generar pérdidas significativas.

- Sin límite en el número y monto de las promediaciones. Promediar en exceso podría ampliar aún más las pérdidas.

Soluciones correspondientes:

- Se pueden agregar condiciones para pausar el trading durante mercados laterales.

- Se puede monitorear manualmente el mercado y, si es necesario, forzar el cierre de la posición como stop loss.

- Establecer un límite máximo para el número y monto de las promediaciones.

Direcciones de Optimización

La estrategia tiene un amplio margen de mejora, principalmente en los siguientes aspectos:

- Combinar con otros indicadores para confirmar la entrada. Se pueden agregar confirmaciones de indicadores como EMA o MACD a las condiciones de entrada para evitar quedar atrapado en mercados laterales.

- Incorporar un mecanismo de stop loss. Configurar un stop loss fijo o un trailing stop puede evitar pérdidas masivas en condiciones extremas del mercado.

- Optimizar la lógica de promediación. Según las condiciones específicas del mercado, optimizar los rangos de precio y el número de promediaciones para evitar un promediado excesivo.

- Combinar algoritmos de aprendizaje automático. Por ejemplo, usar LSTM para predecir posibles movimientos de precios y niveles de soporte/resistencia, ayudando a determinar mejores lógicas de entrada y salida.

Conclusión

En general, esta estrategia es adecuada para seguir tendencias. Permite obtener mayores ganancias ajustando dinámicamente los precios de take profit y stop loss. Sin embargo, también conlleva ciertos riesgos que requieren optimización y mejora combinadas con otros mecanismos para que pueda adaptarse a entornos de mercado más complejos.

- 1