Estrategia de cartera optimizada de tendencia de momento

Resumen

La estrategia de combinación optimizada de tendencia de momentum es una estrategia de trading cuantitativa de mediano a largo plazo que combina el factor de momentum y el factor de tendencia, generando señales de compra y venta mediante una combinación de medias móviles exponenciales, medias móviles simples, volumen y el indicador de pendiente. La estrategia está optimizada para operaciones T+1 y solo es aplicable en dirección larga. La optimización también es aplicable a los mercados bursátiles internacionales.

Principio de la estrategia

La estrategia define dos medias móviles utilizando una media móvil simple de 6 días y una media móvil simple de 35 días. La línea de señal de compra se define como una media móvil exponencial de 2 días, y la línea de señal de venta se calcula desplazando la pendiente de los precios de cierre de los últimos 8 días. Además, se define una media móvil exponencial del volumen de 20 días como indicador de volumen. Para filtrar parte del ruido, la estrategia también introduce un juicio semanal de pendiente larga/corta.

Cuando el precio de cierre de la acción está por encima de la media móvil de 35 días, el volumen está por encima de la media móvil de volumen de 20 días, y semanalmente se confirma un mercado alcista, se activa una señal de compra desde un cruce dorado por debajo; por el contrario, se activa una señal de venta desde un cruce de la muerte por arriba.

En la gestión de riesgos, la estrategia introduce un mecanismo de ajuste dinámico del tamaño de la posición. El tamaño real de la posición se calcula en función del capital de la cuenta, la proporción máxima de posición, el ATR y el factor de riesgo. Esto ayuda a controlar la máxima pérdida flotante de la estrategia.

Análisis de ventajas

La estrategia combina el factor de momentum y el filtro de tendencia, lo que permite identificar eficazmente la dirección a mediano y largo plazo. Al mismo tiempo, el filtrado de ruido es bastante adecuado, lo que ayuda a evitar señales falsas en mercados laterales. Además, la introducción del mecanismo de gestión de riesgos controla adecuadamente la máxima pérdida flotante, garantizando así la solidez de la estrategia.

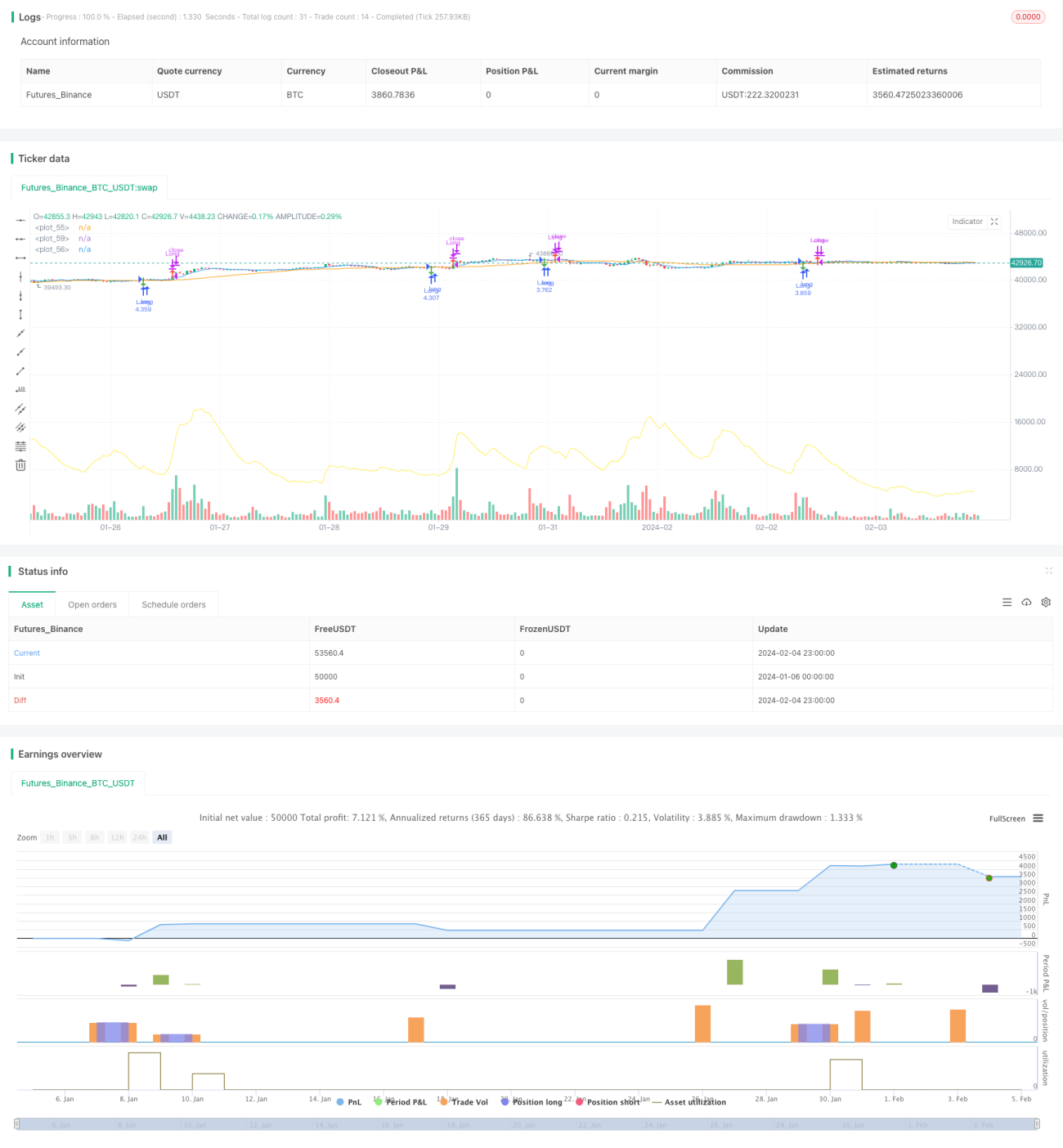

Según los resultados de la prueba retrospectiva, la rentabilidad total de la estrategia alcanza el 128,86%, lo que representa un Alpha muy significativo. Además, la tasa de aciertos de la estrategia alcanza el 60,66%, lo que refleja la estabilidad de los resultados de la estrategia.

Análisis de riesgos

Aunque la estrategia ya ha optimizado el mecanismo de gestión de riesgos, aún existen ciertos riesgos que requieren atención. En concreto, los principales riesgos incluyen:

-

Riesgo de pérdida flotante. La pérdida máxima en una sola operación de 222.021,46 yuanes muestra que la pérdida flotante de la estrategia es considerable. Esto está relacionado con un mecanismo de gestión de posiciones imperfecto.

-

Riesgo de estabilidad de las señales. Las señales de la estrategia pueden verse afectadas por factores específicos de las acciones individuales, lo que puede dar lugar a señales erróneas. Esto podría impactar negativamente en los rendimientos de la estrategia.

-

Riesgo de cambios en el entorno del mercado. Si el entorno macroeconómico cambia significativamente, los parámetros de la estrategia pueden necesitar ajustes para mantener su efectividad.

Direcciones de optimización

Según el análisis de riesgos anterior, la estrategia todavía tiene necesidad y posibilidad de optimización.

-

Dada la magnitud de la pérdida máxima, se puede optimizar aún más el mecanismo de gestión de posiciones, introduciendo un módulo de stop-loss para controlar la magnitud de las pérdidas individuales.

-

Se puede considerar la incorporación de más indicadores de filtro para identificar algunos fenómenos especiales de las acciones individuales y reducir la probabilidad de señales falsas. Por ejemplo, introducir indicadores de divergencia entre precio y volumen.

-

Se deben realizar pruebas retrospectivas continuas y validar los parámetros de la estrategia, ajustándolos oportunamente según los cambios en el entorno del mercado. Al mismo tiempo, se debe evitar el sobreajuste.

Resumen

La estrategia de combinación optimizada de tendencia de momentum es una estrategia de trading cuantitativa de mediano a largo plazo que combina el factor de momentum y el filtro de tendencia, con una optimización específica para operaciones T+1. Según los indicadores de la prueba retrospectiva, la estrategia tiene un efecto general notable, con un Alpha sorprendente. Sin embargo, también se deben tener en cuenta los posibles riesgos y ajustar los parámetros oportunamente según el entorno del mercado. Esta estrategia puede proporcionar Alpha adicional a los traders cuantitativos y merece una mayor investigación y validación.

- 1