Estrategia de trading cuantitativo basada en la reversión del fondo

Resumen

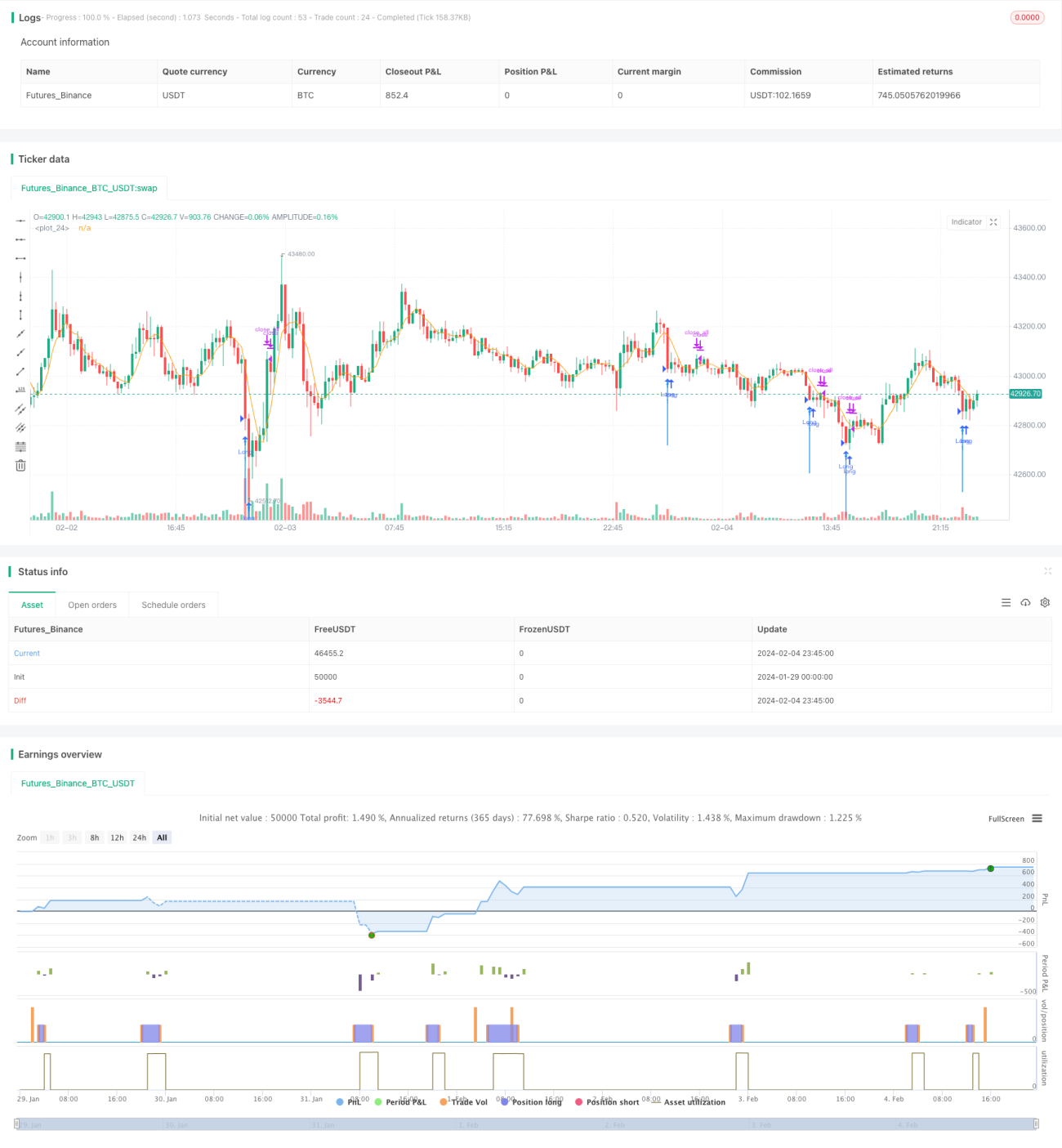

Esta estrategia determina si el mercado se encuentra en estado de sobreventa mediante el cálculo del indicador RSI rápido y un filtro de cuerpo de vela, logrando así operaciones de compra en niveles bajos. Cuando el RSI rápido es inferior a 10 y el cuerpo de la vela se amplía, se considera que ha aparecido una señal de reversión del mercado, permitiendo identificar el suelo del mercado.

Principio de la Estrategia

La estrategia se basa principalmente en dos partes de indicadores para tomar decisiones:

-

Indicador RSI rápido: Calcula la subida y bajada de los últimos 2 días para determinar rápidamente la sobrecompra o sobreventa del mercado. Cuando el RSI rápido es inferior a 10, indica que el mercado está en sobreventa.

-

Filtro de cuerpo de vela: Calcula la relación entre el volumen del cuerpo de la vela y la media móvil del volumen. Cuando el volumen del cuerpo es mayor que 1,5 veces el volumen de la media móvil, se considera una señal de suelo.

Primero, el RSI rápido por debajo de 10 indica sobreventa; luego, el cuerpo de la vela se amplía, cumpliendo la condición de que el volumen del cuerpo supera 1,5 veces el volumen medio. Cuando ambas condiciones se cumplen simultáneamente, se emite una señal de largo, considerando que el mercado está en un suelo de reversión, lo que filtra muchas señales falsas.

Ventajas de la Estrategia

Esta estrategia tiene las siguientes ventajas:

- El indicador RSI rápido es sensible y puede detectar rápidamente la sobrecompra o sobreventa.

- El filtro de cuerpo de vela aumenta la certeza, evitando falsos rompimientos.

- La combinación de indicadores rápidos y patrones de velas permite identificar eficazmente los puntos de reversión del mercado.

- Permite realizar compras en niveles bajos, entrando al mercado en puntos relativamente bajos.

- La idea de la estrategia es simple y clara, fácil de entender e implementar.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos:

- El mercado puede tener períodos de debilidad prolongada, incluso en sobreventa puede seguir cayendo.

- El RSI rápido puede generar señales falsas, y el filtro de cuerpo también puede ser superado.

- El backtesting de estrategias cuantitativas conlleva riesgo de sobreajuste, y el rendimiento en vivo puede diferir.

Para mitigar los riesgos, se pueden adoptar las siguientes optimizaciones:

- Combinar con indicadores de tendencia para evitar caídas continuas del mercado.

- Añadir otros filtros para asegurar la confirmación del suelo.

- Realizar optimización multicombinación de parámetros para mejorar la estabilidad.

Direcciones de Optimización

La estrategia puede optimizarse en las siguientes direcciones:

- Agregar una estrategia de stop-loss para controlar el riesgo de pérdidas.

- Incorporar indicadores de volatilidad para evitar riesgos derivados de movimientos anómalos del mercado.

- Añadir un modelo multifactorial para asegurar la efectividad de las señales de trading.

- Utilizar algoritmos de aprendizaje automático para la optimización de parámetros.

- Determinar la tendencia en un marco temporal grande para evitar operar en contra de la tendencia.

Conclusión

Esta estrategia logra una identificación efectiva del suelo del mercado mediante la combinación del indicador RSI rápido para detectar sobreventa y el filtro de cuerpo de vela. La idea de la estrategia es simple, fácil de implementar y permite aprovechar oportunidades de reversión. Sin embargo, también presenta ciertos riesgos que requieren una mayor optimización para mejorar la estabilidad y el rendimiento en vivo. En general, la estrategia de reversión de suelo basada en este enfoque merece una investigación más profunda.

- 1