Estrategia cuantitativa de oscilación de precios de doble confianza

Resumen

La idea principal de esta estrategia es combinar dos tipos diferentes de estrategias: la estrategia de reversión 123 y el indicador de precio absoluto de volatilidad (APO), para obtener una señal combinada. Específicamente, si ambas estrategias emiten una señal de compra, la señal final será 1 (comprar); si ambas emiten una señal de venta, la señal final será -1 (vender); si las señales no coinciden, la señal final será 0 (no realizar ninguna operación).

Principio de la estrategia

En primer lugar, el principio de la estrategia de reversión 123 es: si el precio de cierre es inferior al día anterior durante dos días consecutivos y el oscilador estocástico está por debajo de la línea de sobrecompra, se compra; si el precio de cierre es superior al día anterior durante dos días consecutivos y el oscilador estocástico está por encima de la línea de sobreventa, se vende.

En segundo lugar, el indicador de precio absoluto de volatilidad (APO) muestra la diferencia entre dos medias móviles exponenciales. Cuando la media móvil rápida está por encima de la media móvil lenta, el indicador es positivo, lo que indica una tendencia alcista; en caso contrario, es negativo, indicando una tendencia bajista.

Finalmente, la estrategia combina las señales de los dos subestrategias: si ambas emiten señales coincidentes, la estrategia opera según esa señal; de lo contrario, no se realiza ninguna operación.

Análisis de ventajas

Esta estrategia integra señales de reversión a corto plazo con la tendencia a medio y largo plazo de los precios, lo que permite identificar eficazmente los puntos de inflexión del mercado. En comparación con el uso exclusivo de la reversión 123 o el APO, esta estrategia puede mejorar significativamente la fiabilidad de las señales y reducir la generación de señales falsas.

Además, la estrategia emplea múltiples indicadores técnicos para evaluar de manera integral las condiciones del mercado, evitando depender únicamente de un solo indicador. Esto ayuda a prevenir errores de juicio causados por el fallo de un indicador específico.

Análisis de riesgos

El mayor riesgo de esta estrategia radica en los casos en los que la estrategia de reversión 123 y el APO generan señales divergentes. En tales situaciones, el operador debe apoyarse en su propia experiencia para determinar qué señal es más fiable. Si el juicio es incorrecto, se podrían perder oportunidades de trading o incurrir en pérdidas.

Además, si el mercado experimenta movimientos bruscos que provoquen que tanto las señales de reversión a corto plazo como las señales de tendencia a medio y largo plazo fallen al mismo tiempo, las señales de la estrategia también podrían ser erróneas. Los operadores deben prestar atención al impacto de eventos políticos y económicos importantes en el mercado y, si es necesario, pausar la ejecución de la estrategia.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar los parámetros de las subestrategias para que sus señales sean más fiables. Por ejemplo, ajustar los períodos de las medias móviles.

-

Agregar otros indicadores auxiliares para formar un mecanismo de votación. Cuando múltiples indicadores emiten señales coherentes, la fiabilidad de la señal es mayor.

-

Incorporar una estrategia de stop-loss. Cuando la evolución del precio no se ajusta a las expectativas de los indicadores técnicos, detener las pérdidas a tiempo puede evitar que estas se amplíen.

-

Optimizar las posiciones de apertura y stop-loss. Ajustar valores específicos más adecuados basándose en datos históricos de backtesting.

Conclusión

Esta estrategia combina múltiples indicadores técnicos para evaluar las condiciones del mercado, evitando en cierta medida el riesgo de depender de un único indicador y mejorando la precisión de las señales. Al mismo tiempo, la estrategia tiene cierto margen de optimización, y los inversores pueden ajustar los parámetros según sus propias necesidades. En general, la estrategia cuantitativa de oscilación de precios con doble confianza es una estrategia de trading con alta fiabilidad de señales, que merece ser investigada y aplicada a fondo.

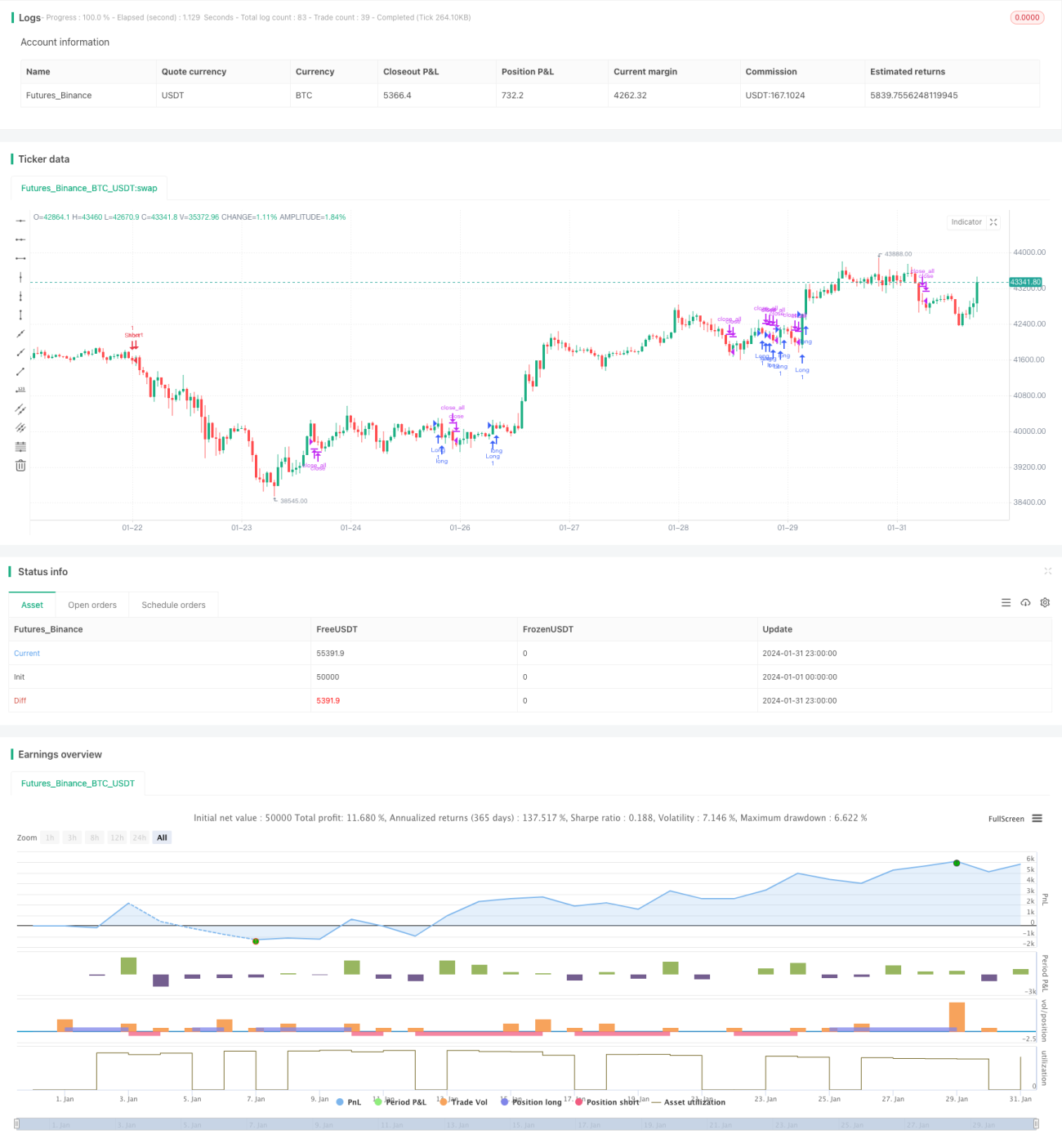

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2019

// This is combo strategies for get - 1