Estrategia de stop-loss dinámico basada en apertura, máximo y mínimo

Resumen

Esta estrategia diseña las Entradas basándose en los datos de apertura, máximo y mínimo de las velas, con el objetivo de encontrar puntos de reversión de la tendencia. Tras la entrada, se establece un nivel de stop loss basado en el indicador ATR, y se aplica un trailing stop. La estrategia también calcula un nivel objetivo de acuerdo con la relación riesgo-recompensa, cerrando la posición cuando se alcanza el objetivo o se activa el stop loss.

Principio de la estrategia

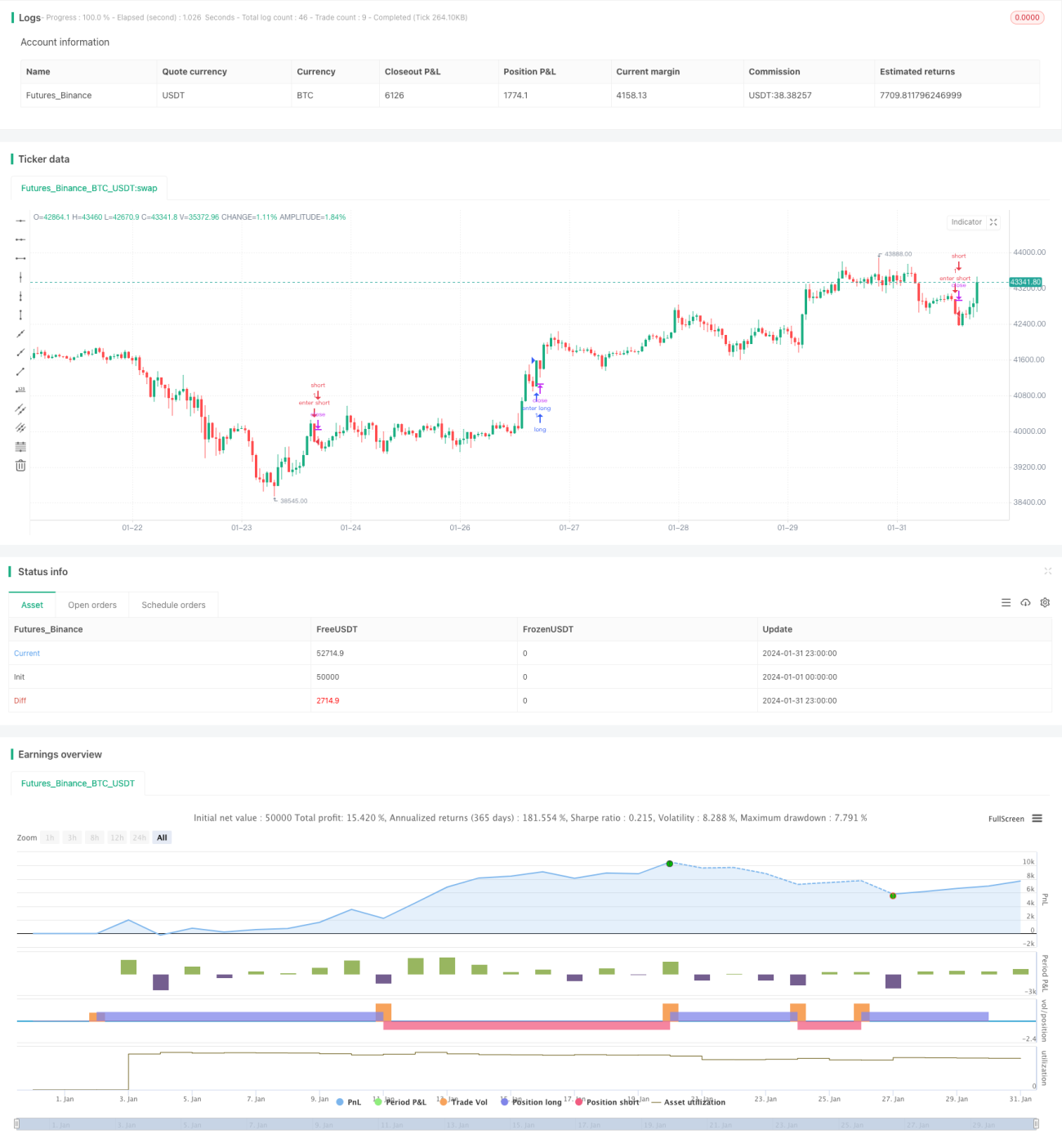

La señal de Entrada de esta estrategia proviene de los precios de apertura, máximo y mínimo. Cuando el precio de apertura de una vela es igual al mínimo, se genera una señal de compra; cuando el precio de apertura es igual al máximo, se genera una señal de venta, lo que indica una posible oportunidad de reversión de la tendencia.

Tras la entrada, se calcula un trailing stop dinámico basado en el indicador ATR. Para una posición larga, el stop loss se sitúa en el mínimo de las últimas N velas menos 1 vez el ATR; para una posición corta, el stop loss se sitúa en el máximo de las últimas N velas más 1 vez el ATR. El stop loss se actualiza dinámicamente, siguiendo el movimiento del precio.

El beneficio objetivo se calcula según la relación riesgo-recompensa configurada. Para una posición larga, el precio objetivo es el precio de entrada más la diferencia entre el precio de entrada y el stop loss multiplicada por el múltiplo de la relación riesgo-recompensa; para una posición corta, el precio objetivo es el precio de entrada menos la diferencia entre el stop loss y el precio de entrada multiplicada por el múltiplo de la relación riesgo-recompensa.

Cuando el precio alcanza el stop loss o el precio objetivo, se emite una orden de cierre de posición.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

-

La señal de Entrada es simple y clara, fácil de identificar, evitando múltiples oscilaciones.

-

El stop loss dinámico basado en ATR maximiza el bloqueo de ganancias y evita comprar en máximos o vender en mínimos.

-

El control de la relación riesgo-recompensa evita dejar ganancias sobre la mesa y el trading de muy corto plazo.

-

Es aplicable a diferentes activos y fácilmente optimizable.

Análisis de riesgos

Esta estrategia también conlleva ciertos riesgos:

-

La señal de Entrada puede tener cierto retraso, perdiendo el mejor punto de entrada.

-

El stop loss puede ser demasiado ajustado o demasiado amplio, resultando en pérdidas o pérdida de ganancias.

-

Carece de un módulo de identificación de tendencia, por lo que puede quedar atrapado en mercados laterales.

-

No maneja la apertura de posiciones durante la noche.

Direcciones de optimización correspondientes:

-

Combinar con otros indicadores para identificar la tendencia y evitar señales falsas en mercados laterales.

-

Ajustar los parámetros del ATR o añadir control de volatilidad para optimizar el nivel de stop loss.

-

Agregar un módulo de filtro o identificación de tendencia para reducir errores en las señales de Entrada.

-

Incluir un módulo de manejo nocturno para posiciones mantenidas durante la noche en activos específicos.

Resumen

En general, esta estrategia es bastante simple y directa: la señal de Entrada es clara, la lógica del stop loss es razonable y el control de riesgos es adecuado. Sin embargo, también tiene ciertas limitaciones, como la falta de identificación de tendencia y el retraso en las señales. Estos problemas también señalan direcciones para futuras optimizaciones. Al combinar más indicadores y módulos de gestión de riesgos, esta estrategia puede mejorar su efectividad y volverse más versátil.

- 1