Estrategia de seguimiento de tendencia basada en el indicador de doble EMA

Resumen

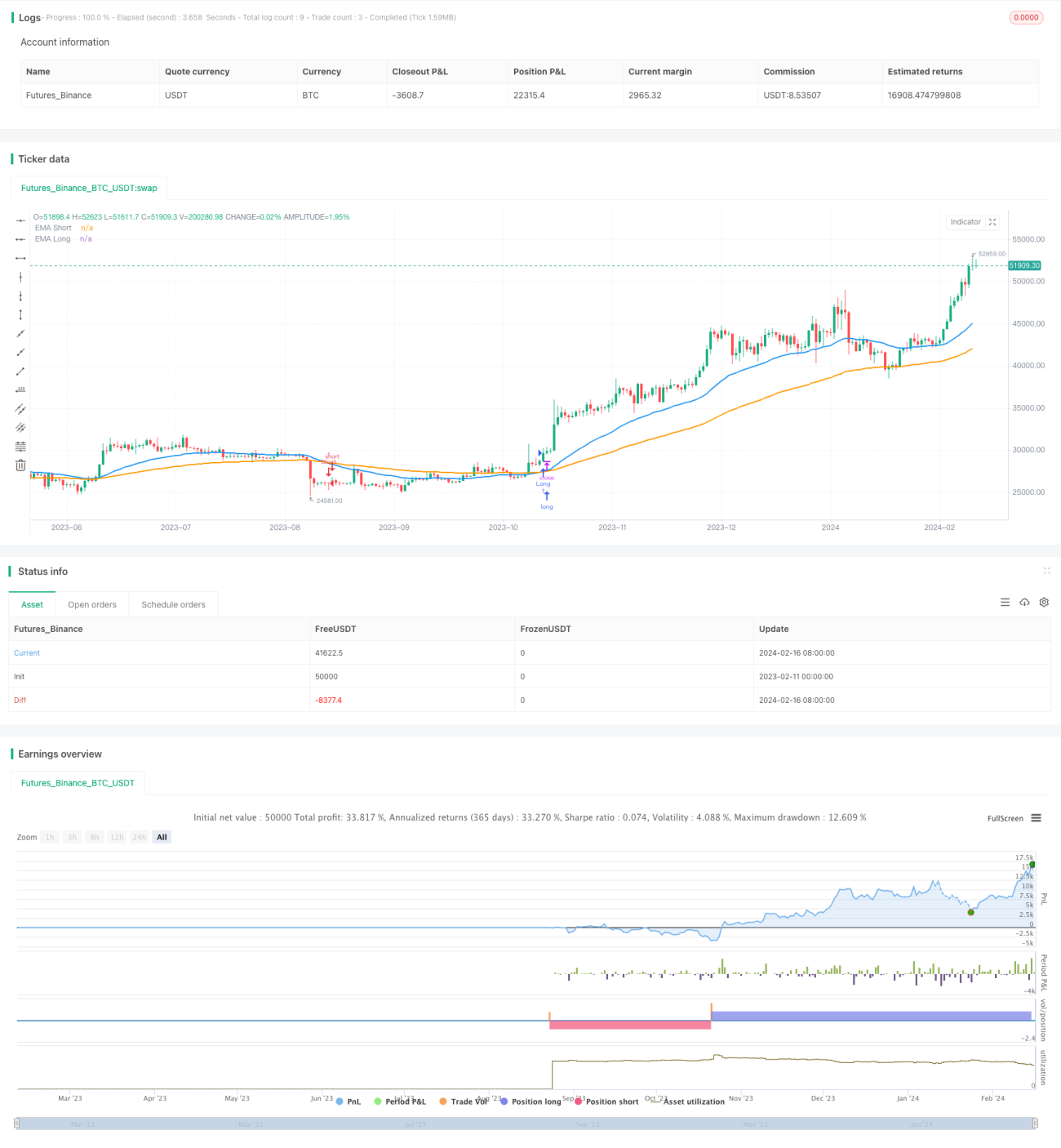

Esta estrategia determina la tendencia del mercado calculando dos medias móviles exponenciales (EMA) de diferentes períodos y comparando su relación de magnitud, implementando un seguimiento de tendencia. Cuando la EMA de período corto cruza por encima de la EMA de período largo, se considera que el mercado entra en una tendencia alcista y la estrategia toma una posición larga; cuando la EMA de período corto cruza por debajo de la EMA de período largo, se considera que el mercado entra en una tendencia bajista y la estrategia toma una posición corta.

Principio de la estrategia

El indicador central de esta estrategia es la Media Móvil Exponencial (EMA). El indicador EMA puede filtrar la aleatoriedad del mercado y reflejar los cambios reales de la tendencia. Esta estrategia utiliza dos EMA con diferentes parámetros: una EMA de período corto de 34 días y una EMA de período largo de 89 días.

Cuando la EMA de período corto cruza por encima de la EMA de período largo desde abajo, indica que la tendencia a corto plazo comienza a dominar la tendencia a largo plazo y el precio entra en un canal alcista. Esta es la señal de compra de la estrategia. Cuando la EMA de período corto cruza por debajo de la EMA de período largo desde arriba, indica que la tendencia a corto plazo comienza a revertir la tendencia a largo plazo y el precio entra en un canal bajista. Esta es la señal de venta de la estrategia. De esta manera, la estrategia aprovecha al máximo el cruce de las dos EMA para capturar las señales de cambio de tendencia del precio.

Después de tomar una posición larga o corta, la estrategia mantiene la posición hasta que se produzca una señal opuesta. Por ejemplo, después de tomar una posición larga, si se encuentra una señal de venta cuando la EMA de período corto cruza por debajo de la EMA de período largo, se cierra la posición larga y se abre una posición corta simultáneamente. Esto permite salir de la posición contraria de manera oportuna y, al mismo tiempo, tomar una posición corta en la dirección opuesta, maximizando la captura de ganancias de la tendencia.

Análisis de ventajas

La mayor ventaja de esta estrategia es el uso completo del patrón de cruce de EMA para juzgar los cambios de tendencia del mercado, tomando posiciones largas y cortas con precisión, lo que permite un buen seguimiento de la tendencia. En concreto, las ventajas se reflejan principalmente en los siguientes aspectos:

-

Utilizar la herramienta EMA para juzgar los cambios en la tendencia principal del precio. La EMA es superior a las medias móviles básicas en cuanto a suavizado y capacidad de seguimiento de tendencias.

-

Adoptar una estructura de doble EMA filtra parte del ruido, haciendo que las señales sean más estables y fiables.

-

Los parámetros del período de la EMA son ajustables, lo que permite adaptarse flexiblemente a las características del mercado y obtener señales de trading más precisas.

-

Mantener posiciones a favor de la tendencia evita operar en contra de la tendencia, reduciendo el riesgo de trading.

-

Aprovechar al máximo las ganancias de la tendencia; una vez obtenidas las ganancias, cerrar la posición a tiempo para evitar pérdidas por reversiones.

Análisis de riesgos

Esta estrategia enfrenta principalmente los siguientes riesgos:

-

Aunque la EMA puede filtrar el ruido de manera efectiva y determinar la dirección de la tendencia, en mercados laterales (en rango) pueden producirse múltiples señales perdedoras entrelazadas, lo que genera operaciones excesivamente frecuentes, aumentando los costos y riesgos de trading.

-

Una selección inadecuada de los parámetros del período de la EMA puede provocar retrasos en las señales, perdiendo el mejor punto de entrada.

-

No se pueden determinar los puntos de inflexión y el momento de la reversión de la tendencia, lo que podría llevar a quedar atrapado en una posición antes de que ocurra la reversión.

Para abordar los riesgos anteriores, se pueden tomar las siguientes medidas:

-

En mercados laterales, ampliar adecuadamente el stop loss para reducir pérdidas, o simplemente saltarse las operaciones y esperar una tendencia clara.

-

Optimizar la selección de los parámetros del período de la EMA para encontrar la combinación óptima. Introducir EMA adaptativa para ajustar dinámicamente el período.

-

Agregar indicadores adicionales para juzgar el final de la tendencia y los puntos de inflexión estructurales, evitando quedar atrapado. Una combinación típica podría incluir MACD, KDJ, MA, etc.

Direcciones de optimización

Esta estrategia aún tiene margen para una mayor optimización, principalmente en los siguientes aspectos:

-

Optimizar aún más la selección de los períodos de EMA para encontrar la combinación de parámetros óptima. Se puede considerar el uso de períodos dinámicos o EMA adaptativa.

-

Agregar estrategias de stop loss, como stop loss móvil, stop loss temporal, stop loss por volatilidad, etc., para controlar el riesgo de cada operación.

-

Agregar indicadores adicionales para juzgar la estructura del mercado y evitar el riesgo de quedar atrapado. Típicamente, se pueden introducir MACD, KDJ, MA, etc.

-

Ajustar los parámetros de la estrategia según las características de volatilidad estructural en marcos temporales grandes. Específicamente, en mercados con tendencia, usar combinaciones de parámetros para posiciones largas; en mercados laterales, usar combinaciones de parámetros para posiciones cortas.

-

Combinar con gestión de posición, ajustando dinámicamente el tamaño de la posición según métricas como la utilización de capital y la tasa de rendimiento.

Resumen

La idea central de esta estrategia es simple y clara: determinar los cambios de tendencia del mercado mediante el cruce del indicador EMA, para tomar posiciones largas y cortas. La estrategia tiene ventajas como el uso de la herramienta EMA para juzgar la tendencia, mantener posiciones a favor de la tendencia y aprovechar las ganancias de la tendencia. Sin embargo, también enfrenta problemas como la selección del período y la captura de puntos de inflexión. Estos problemas brindan direcciones para una mayor optimización de la estrategia. Mediante la introducción de múltiples indicadores técnicos para enriquecer la base de juicio de esta estrategia, se puede hacer que sea más estable y eficiente.

- 1