Estrategia de trading de ruptura basada en el canal de regresión lineal

Resumen

Esta estrategia utiliza las bandas superior e inferior de un canal de regresión lineal, combinadas con una desviación estándar doble para generar señales de compra y venta por ruptura, abriendo posiciones cuando el precio supera estos niveles. Además, utiliza el cruce de la línea media del canal como señal de cierre para obtener ganancias.

Principio de la estrategia

La lógica central de esta estrategia se basa en las bandas superior e inferior y la línea media del canal de regresión lineal. El proceso de cálculo es el siguiente:

-

Calcular el valor de regresión lineal del precio,

linreg, y el valor de regresión lineal del siguiente período,linreg_p. -

A partir del valor de regresión lineal, calcular la pendiente

slopey la interseccióninterceptde la línea de regresión lineal. -

Calcular la desviación del precio con respecto a la línea de regresión,

deviation. -

Establecer un múltiplo de desviación

devpara obtener los desplazamientos de las bandas superior e inferior. -

Cuando el precio rompe al alza desde la banda inferior, se genera una señal de compra

buy. -

Cuando el precio rompe a la baja desde la banda superior, se genera una señal de venta

sell. -

Cuando el precio invierte desde la línea media del canal, se genera una señal de toma de ganancias

exit. -

Según las señales de compra, venta y toma de ganancias, se establece la lógica de trading.

Análisis de ventajas

La mayor ventaja de esta estrategia es que aprovecha la tendencia de mediano y largo plazo reflejada por el canal de regresión lineal. Esto se manifiesta en los siguientes aspectos:

-

Las bandas superior e inferior del canal de regresión lineal pueden reflejar efectivamente el rango normal de fluctuación del precio. Utilizar este rango para establecer señales de trading reduce las señales erróneas.

-

El cruce de la línea media como señal de toma de ganancias permite maximizar la captura de beneficios, evitando pérdidas por reversiones posteriores a las ganancias.

-

El canal de regresión lineal tiene cierto retardo, lo que filtra eficazmente el ruido del mercado a corto plazo, haciendo que las señales de trading sean más confiables.

-

La estrategia tiene pocos parámetros y es fácil de implementar, adecuada para la algoritmización del trading cuantitativo.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos, principalmente:

-

El canal de regresión lineal tiene retardo, lo que puede hacer que se pierdan tendencias después de cambios bruscos a corto plazo. Se puede acortar adecuadamente el período del canal y optimizar los parámetros.

-

Una configuración inadecuada del múltiplo de desviación también puede generar señales erróneas. Se puede optimizar mediante backtesting.

-

Al basarse únicamente en señales de ruptura, puede haber pérdidas frecuentes en rangos laterales. Se puede considerar la combinación con otros indicadores para filtrar.

-

Existe cierto riesgo de sobreajuste de la curva. Se puede combinar con otros indicadores de canal o probar con diferentes fuentes de datos.

Direcciones de optimización

La estrategia se puede optimizar principalmente en los siguientes aspectos:

-

Optimizar la longitud del canal de regresión lineal para equilibrar el retardo y la sensibilidad de reacción.

-

Optimizar el múltiplo de desviación para mejorar la calidad de las señales minimizando el riesgo.

-

Añadir otros indicadores para filtrar señales y aumentar la tasa de acierto de la estrategia, por ejemplo, EMA, KDJ, etc.

-

Incorporar mecanismos de stop loss, como stop loss basado en ATR o trailing stop.

-

Probar el impacto de diferentes fuentes de datos en la estrategia, como datos ajustados, datos de índices, etc.

-

Ajustar dinámicamente los parámetros o pesos de las señales según el entorno del mercado (mercado alcista o bajista).

Resumen

En general, esta estrategia es un sistema de ruptura que utiliza el canal de regresión lineal como indicador de señal. La lógica de la estrategia es clara y fácil de entender, con pocos parámetros y baja dificultad de implementación en tiempo real. Sin embargo, la clave del éxito radica en cómo optimizar y ajustar dinámicamente los parámetros según el entorno del mercado y combinarlos con otros indicadores para filtrar señales. Mediante pruebas y optimización continuas, esta estrategia puede convertirse en un sistema cuantitativo de ganancias estables.

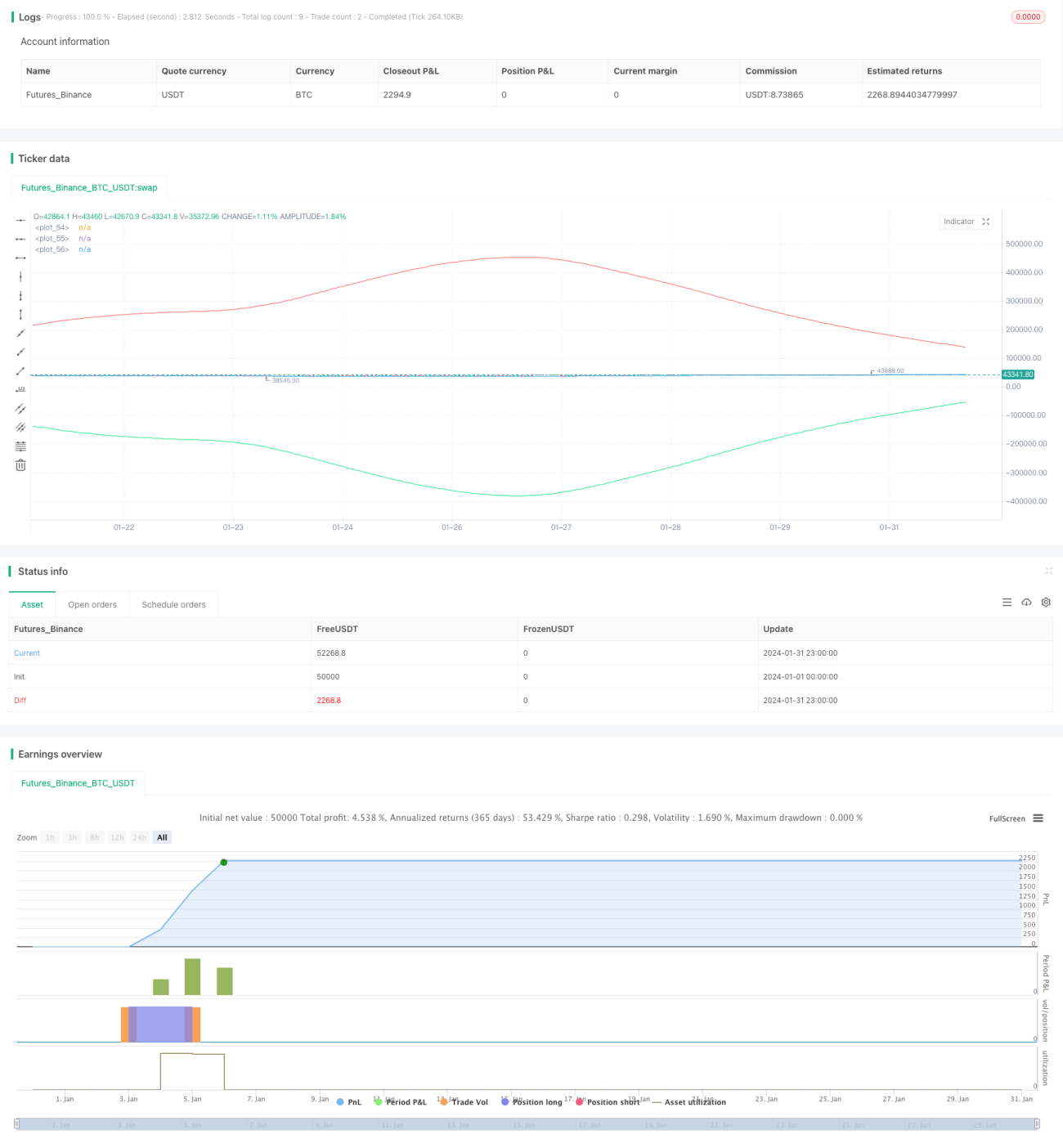

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Robotrading

//@version=4

strategy("robotrading linreg", "linreg", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, commission_value = 0.1)- 1