Estrategia SMA basada en el indicador de reversión en V

Resumen

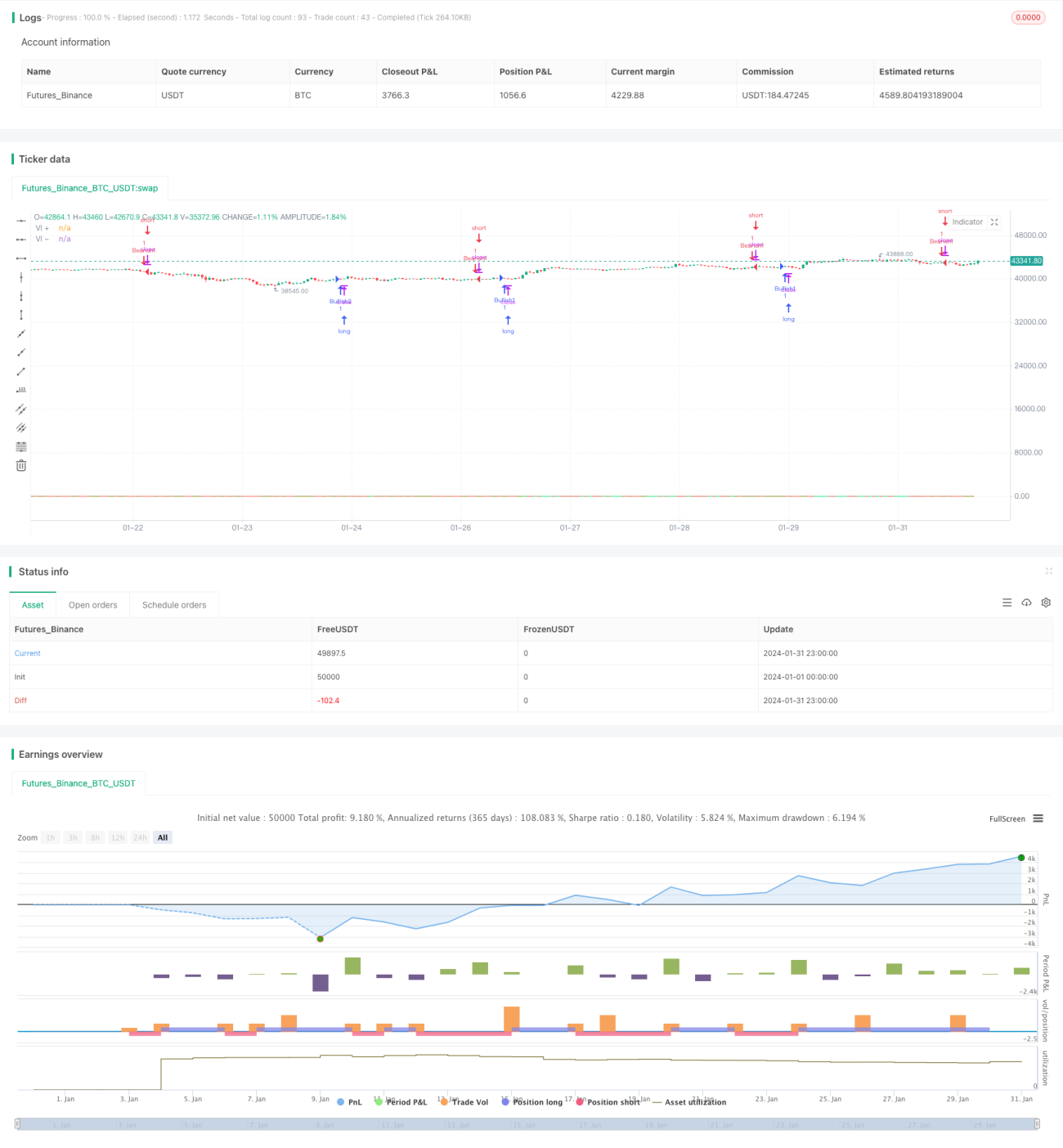

La estrategia SMA basada en el indicador de reversión en V calcula la diferencia absoluta entre el precio máximo de 14 días y el precio mínimo del día anterior, así como la diferencia absoluta entre el precio mínimo de 14 días y el precio máximo del día anterior. Luego, calcula respectivamente su media móvil simple de 14 días, formando las curvas VI+ y VI-. Cuando VI+ cruza por encima de VI-, es una señal alcista. Cuando VI- cruza por debajo de VI+, es una señal bajista.

Principio de la Estrategia

Los indicadores centrales de esta estrategia son VI+ y VI-. VI+ refleja la fuerza alcista, mientras que VI- refleja la fuerza bajista. La fórmula de cálculo específica es la siguiente:

VMP = SUM(ABS(HIGH - LOW[1]),14)

VMM = SUM(ABS(LOW - HIGH[1]),14)

STR = SUM(ATR(1),14)

VI+ = VMP/STR

VI- = VMM/STR

Para eliminar las oscilaciones de las curvas, se calcula la media móvil simple de 14 días de VI+ y VI-, obteniendo SMA(VI+) y SMA(VI-). Cuando SMA(VI+) cruza por encima de SMA(VI-), se genera una señal alcista; cuando SMA(VI-) cruza por debajo de SMA(VI+), se genera una señal bajista.

Además, la estrategia combina el estado ascendente o descendente de VI+ y VI- para juzgar la tendencia, aplicando un filtro: solo se toma una posición larga cuando la tendencia es bajista, y una posición corta cuando la tendencia es alcista.

Análisis de Ventajas

Al combinar el estado de la tendencia con los cruces dorados y de muerte del indicador VI, esta estrategia puede filtrar eficazmente las señales falsas y aumentar la probabilidad de obtener ganancias. En comparación con estrategias simples de media móvil, sus señales de ruptura son más confiables.

Análisis de Riesgos

La estrategia enfrenta principalmente dos tipos de riesgos:

-

El indicador VI puede generar señales engañosas en ciertos períodos. En ese caso, es necesario combinar el filtro de tendencia y un stop loss para controlar el riesgo.

-

Esta estrategia no es adecuada para mercados con altos costos de comisiones y deslizamiento, ya que reduciría significativamente el margen de beneficio.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar los parámetros del período del indicador VI para encontrar la mejor combinación de parámetros.

-

Utilizar métodos de aprendizaje automático para identificar automáticamente las señales engañosas y mejorar la calidad de las señales.

-

Combinar stop loss y gestión de capital para optimizar el mecanismo de salida y controlar las pérdidas por operación.

-

Optimizar la selección de instrumentos de negociación, eligiendo mercados con menores costos de transacción.

Conclusión

La estrategia SMA basada en el indicador de reversión en V, que calcula los indicadores VI+ y VI- y los combina con el estado de la tendencia para determinar los momentos de compra y venta, es una estrategia de seguimiento de tendencia relativamente confiable. Su ventaja radica en la buena calidad de las señales, que filtra eficazmente el ruido. Sin embargo, también existe el riesgo de quedar atrapado, por lo que es necesario optimizarla continuamente para adaptarse a los cambios del mercado.

- 1