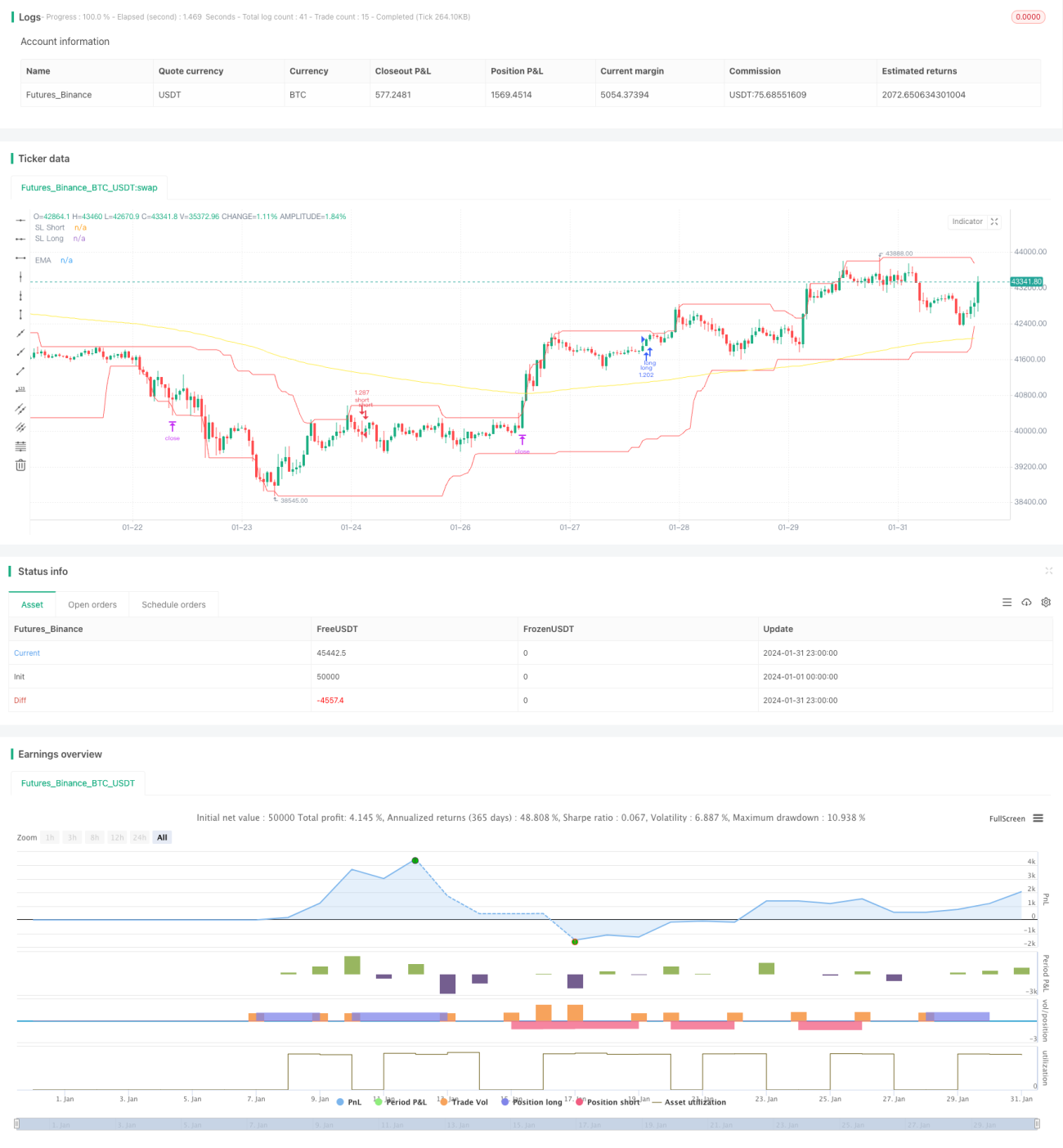

Estrategia de seguimiento de tendencia con cruce dorado de MACD y EMA

Resumen

Esta estrategia determina la dirección de la tendencia calculando el cruce del indicador MACD y su línea de señal de media móvil, combinándolo con el indicador EMA para evaluar la fuerza de la tendencia actual y lograr el seguimiento de tendencias. Cuando la línea MACD cruza hacia arriba la línea de señal, se abre una posición larga; cuando cruza hacia abajo, se abre una posición corta. Además, la línea EMA también puede evaluar la fuerza de la tendencia para filtrar falsos cruces.

Principio de la estrategia

Esta estrategia se basa principalmente en el indicador MACD para determinar la dirección de la tendencia y el momento de entrada. El cruce de la línea MACD por encima de la línea de señal indica una reversión de la tendencia del precio, por lo que se decide si abrir una posición larga o corta según la dirección del cruce. La lógica específica de juicio es: cuando el precio de cierre está por encima de la media móvil EMA y la línea MACD cruza hacia arriba la línea de señal, se abre una posición larga; cuando el precio de cierre está por debajo de la media móvil EMA y la línea MACD cruza hacia abajo la línea de señal, se abre una posición corta.

La función de la media móvil EMA es ayudar a determinar la tendencia: si el precio está por encima de la EMA, indica una tendencia alcista, y en ese caso un cruce hacia arriba del MACD tiende a formar una señal de cruce dorado válida; si el precio está por debajo de la EMA, indica una tendencia bajista, y un cruce hacia abajo del MACD tiende a formar una señal de cruce de la muerte. La longitud de la EMA también determina el horizonte medio o largo plazo para juzgar la tendencia.

De esta manera, se puede entrar en el mercado de manera oportuna cuando el precio comienza a revertirse formando una nueva tendencia, logrando un efecto de seguimiento de tendencia.

Análisis de ventajas

Esta estrategia combina condiciones de juicio dobles: considera tanto la dirección de la tendencia del precio como utiliza indicadores para determinar el momento específico de entrada, evitando el riesgo de falsos cruces y mejorando la fiabilidad de la estrategia. En comparación con el uso único del indicador MACD, esta estrategia puede determinar con mayor precisión el inicio de una nueva tendencia.

El uso de la media móvil EMA también ayuda a filtrar en cierta medida el impacto de las fluctuaciones a corto plazo, enfocándose en tendencias de mediano y largo plazo. Esto es muy útil para aprovechar la capacidad del MACD de detectar reversiones.

Además, la estrategia establece condiciones tanto para posiciones largas como cortas, lo que la hace aplicable en entornos de mercado tanto alcistas como bajistas, aumentando su adaptabilidad.

Análisis de riesgos

El principal riesgo de esta estrategia es que el indicador MACD en sí mismo tiene una probabilidad relativamente alta de generar señales falsas (fakeout), que podrían ser malinterpretadas. En ese caso, se necesita la función auxiliar de la media móvil EMA, pero en condiciones especiales de mercado también puede fallar.

Además, la estrategia utiliza una relación de ganancias/pérdidas para establecer condiciones de stop-loss y take-profit, lo que implica un cierto grado de subjetividad. Si no se configura adecuadamente, puede afectar el rendimiento de la estrategia.

Finalmente, la estrategia establece simplemente un tamaño de apertura del 100% del patrimonio de la cuenta, sin considerar la gestión de capital, lo que también presenta ciertos riesgos en la operativa real.

Direcciones de optimización

Las principales direcciones de optimización de esta estrategia son las siguientes:

-

Agregar otros indicadores para formar una combinación de múltiples indicadores, lo que puede reducir aún más la probabilidad de que el MACD emita señales erróneas. Por ejemplo, se podrían considerar KDJ, BOLL, etc.

-

Optimizar la longitud de la media móvil EMA mediante múltiples combinaciones para encontrar los parámetros óptimos para juzgar la dirección de la tendencia.

-

Los parámetros del MACD también pueden optimizarse aún más para encontrar los valores que determinen con mayor precisión el momento de reversión.

-

Agregar un módulo de gestión de capital, por ejemplo, la relación de ganancias/pérdidas podría ser una entrada dinámica, y se podría establecer un stop-loss por deslizamiento, etc.

-

Probar el efecto en diferentes contratos de productos para encontrar los más adecuados, como criptomonedas, futuros de índices, etc.

Resumen

En general, esta estrategia de seguimiento de tendencias basada en el cruce dorado de MACD y EMA es bastante simple y práctica. Utiliza un juicio doble de indicadores para garantizar la fiabilidad de las señales y establece métodos razonables de stop-loss y take-profit para asegurar las ganancias. Las principales áreas de mejora se encuentran en la selección de parámetros, combinación de indicadores, gestión de capital, etc. Si se optimiza y prueba más a fondo, se cree que esta estrategia puede convertirse en una de las estrategias de seguimiento de tendencias más eficientes.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="MACD EMA Strategy", shorttitle="MACD EMA STRAT", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=5000, currency=currency.USD)

- 1