Estrategia Cuantitativa de la Tormenta del Beso de la Serpiente de Watkins

Resumen

La estrategia cuantitativa "华金斯蛇吻风云" combina principalmente el gráfico de nube Ichimoku y el indicador StochRSI. A través de la ponderación de las señales de ambos indicadores, construye señales de trading cuantitativas para realizar operaciones automatizadas en instrumentos financieros. Esta estrategia considera señales del Ichimoku de diferentes intensidades junto con las señales del StochRSI, y mediante el establecimiento de pesos, logra que las decisiones de trading sean más suaves y estables.

Principio de la Estrategia

La estrategia utiliza indicadores del Ichimoku como la línea de conversión (Tenkan-sen), la línea base (Kijun-sen), el primer avance (Senkou Span A) y el segundo avance (Senkou Span B), combinados con las líneas K y D del StochRSI. En la parte del Ichimoku, si la línea de conversión está por encima de la línea base y el primer avance está por encima del segundo avance, se genera una señal fuerte de compra; si la línea de conversión está por debajo de la línea base y el primer avance está por debajo del segundo avance, se genera una señal fuerte de venta. Además, el cruce de la línea de conversión por encima o por debajo de la línea base puede producir señales débiles de compra o venta. En la parte del StochRSI, si la línea K está por encima de la línea D, y tanto la línea K como la D están por debajo del nivel de sobrecompra, se genera una señal de compra del StochRSI; si la línea K está por debajo de la línea D, y tanto la línea K como la D están por encima del nivel de sobreventa, se genera una señal de venta del StochRSI. Al asignar diferentes pesos a las señales del Ichimoku (de distinta intensidad) y del StochRSI, y compararlos con un valor de peso de decisión, cuando se supera dicho valor, se forma la señal final de compra o venta.

Análisis de Ventajas

Esta estrategia combina el uso de los indicadores Ichimoku y StochRSI, permitiendo evaluar simultáneamente la dirección de la tendencia y las condiciones de sobrecompra/sobreventa, lo que hace que las señales sean más completas y confiables. En comparación con el uso de un solo indicador, reduce la generación de señales falsas. El Ichimoku es preciso para identificar tendencias de medio y largo plazo, mientras que el StochRSI mide fenómenos de sobrecompra/sobreventa a corto plazo; su combinación hace que la estrategia sea aplicable a diferentes periodos. El diseño de ponderación de decisiones también hace que las señales de trading sean más estables y fiables. En general, la estrategia puede identificar automáticamente los puntos de cambio de tendencia del mercado y generar señales de trading, con las ventajas de ser simple de operar, aplicable a una amplia gama de instrumentos y proporcionar señales estables.

Análisis de Riesgos

El mayor riesgo de esta estrategia es que tanto el Ichimoku como el StochRSI pueden generar señales falsas, especialmente en mercados laterales, lo que aumentaría el número de operaciones innecesarias. Además, la configuración de los pesos y los parámetros tiene un gran impacto en el rendimiento de la estrategia. Si los pesos no se asignan correctamente, se pueden perder señales importantes o generar demasiadas señales falsas. Parámetros clave como la longitud del RSI, la longitud del estocástico, etc., también deben ser probados y optimizados para diferentes instrumentos y condiciones de mercado; de lo contrario, el rendimiento se verá afectado. Por último, los problemas de datos también pueden convertirse en un riesgo; si la calidad de los datos es deficiente, los indicadores y las señales pueden desviarse.

Direcciones de Optimización

Esta estrategia tiene un gran potencial de optimización. Primero, se pueden agregar más indicadores, como Bandas de Bollinger o el indicador KD, para que la evaluación de señales sea más completa. Segundo, se puede utilizar aprendizaje automático o algoritmos genéticos para optimizar automáticamente los parámetros, en lugar de usar parámetros fijos, haciendo la estrategia más inteligente y adaptable. Tercero, se pueden investigar mejoras en los algoritmos de los indicadores para reducir la generación de señales falsas. Cuarto, el mecanismo de asignación de pesos puede optimizarse aún más, por ejemplo, aumentando el peso de las señales fuertes. Quinto, se pueden optimizar los parámetros y las reglas para más instrumentos o submercados, a fin de adaptarse a entornos de mercado cambiantes.

Conclusión

La estrategia cuantitativa "华金斯蛇吻风云" combina los indicadores Ichimoku y StochRSI, formando señales de trading mediante ponderación y diseño de parámetros. Puede capturar automáticamente los cambios de tendencia del mercado, mostrando una buena adaptabilidad a diferentes instrumentos y períodos. Es una estrategia cuantitativa que merece un estudio y aplicación en profundidad. También tiene potencial para una mayor expansión y optimización, como la introducción de más indicadores y técnicas, lo que podría conducir a mejores resultados de trading.

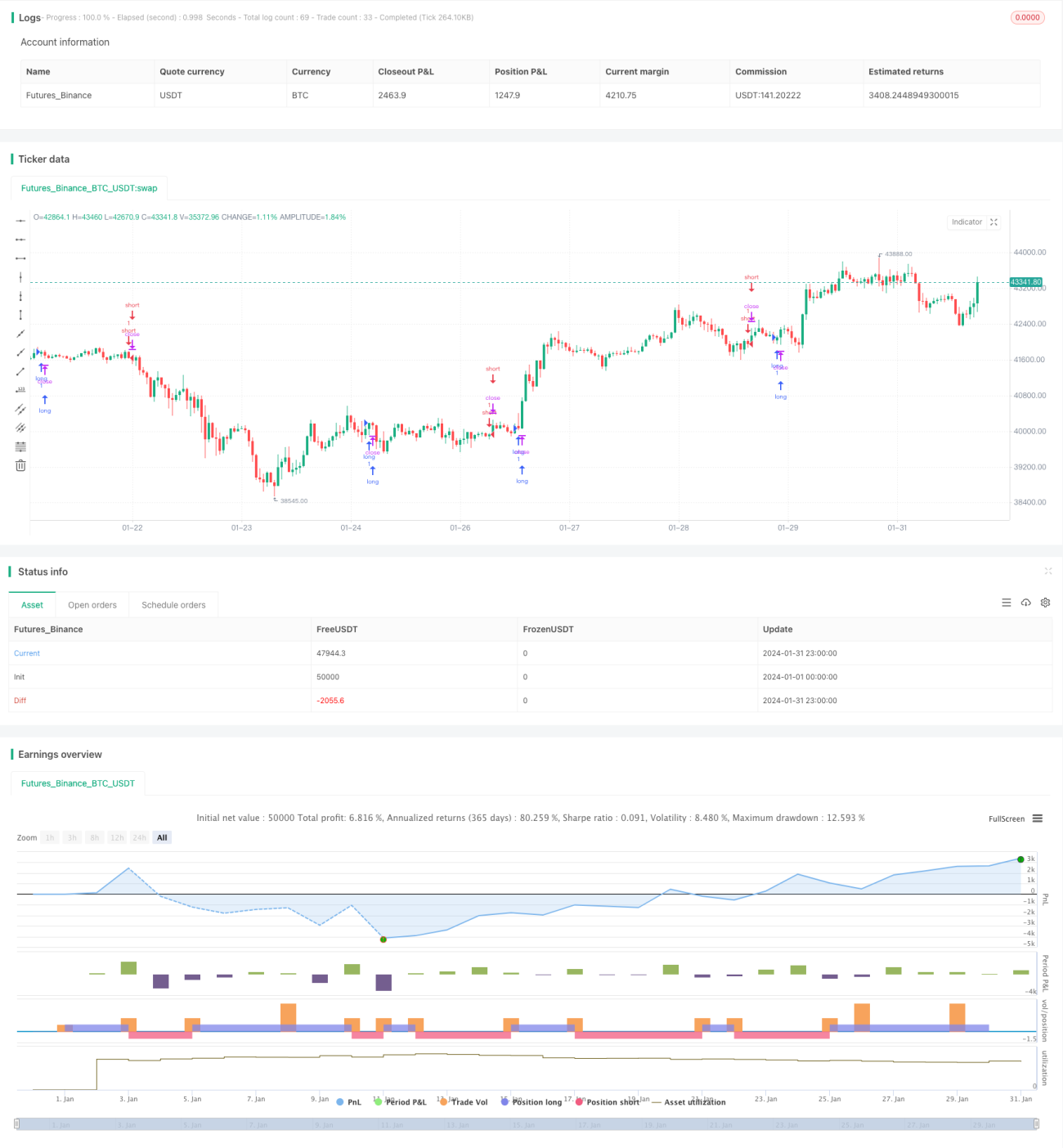

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Baracuda Ichimoku/StochRSI Strategy", overlay=true)

DecisionWeight = input(50, minval = 0, title="BUY/SELL decision weight")- 1