Estrategia de posiciones compuestas con ruptura de alto volumen

Resumen

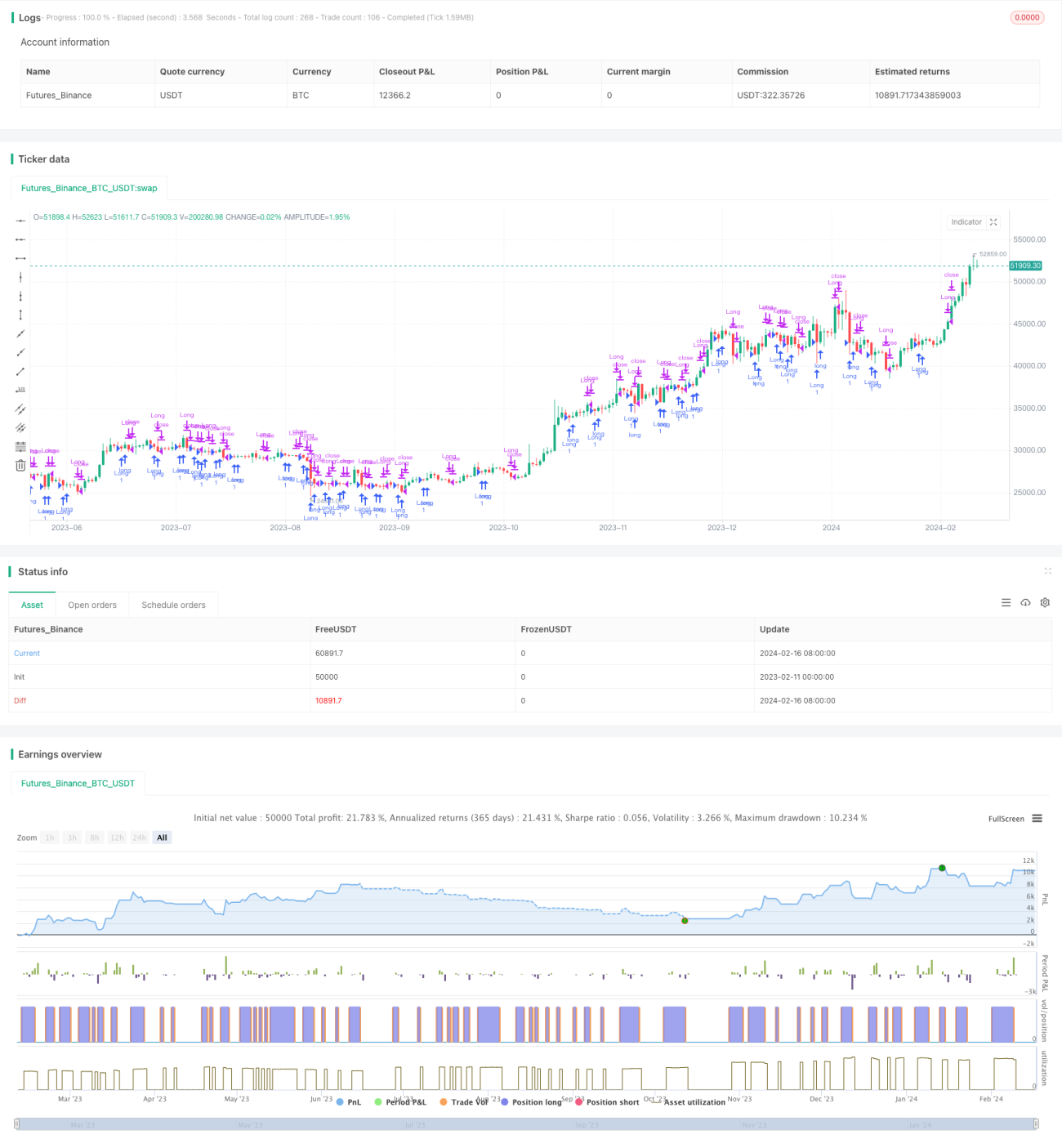

La idea central de esta estrategia es seguir las rupturas en condiciones de alto volumen de negociación, utilizando un porcentaje de presupuesto de riesgo y un apalancamiento simulado de 250 veces para lograr posiciones compuestas. Su objetivo es capturar oportunidades de reversión potencial después de una alta presión de venta.

Principio de la Estrategia

Se abre una posición larga cuando se cumplen las siguientes condiciones:

- El volumen de negociación supera un umbral definido por el usuario (volThreshold).

- El mínimo de la vela actual es inferior al mínimo de la vela anterior (lowLowerThanPrevBar).

- El precio de cierre de la vela actual es negativo y superior al precio de cierre de la vela anterior (negativeCloseWithHighVolume).

- No existe una posición larga abierta (strategy.position_size == 0).

El tamaño de la posición se calcula de la siguiente manera:

- Se calcula el importe de riesgo en función del porcentaje de riesgo (riskPercentage) sobre el capital de la cuenta (equity).

- El importe de riesgo se multiplica por el apalancamiento simulado (leverage, por defecto 250x) para obtener el número de contratos.

Criterio de salida:

Cuando el porcentaje de ganancia/pérdida de la posición larga (posProfitPct) alcanza el nivel de stop-loss (-0,14 %) o el nivel de take-profit (4,55 %), se cierra la posición.

Análisis de Ventajas

Las ventajas de esta estrategia son:

- Captura oportunidades de reversión de tendencia generadas por un alto volumen de negociación.

- Emplea una gestión de posiciones compuesta, lo que acelera el crecimiento de las ganancias.

- Los niveles de stop-loss y take-profit están razonablemente establecidos, lo que favorece el control del riesgo.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos:

- Un apalancamiento de 250 veces puede amplificar las pérdidas.

- No considera factores reales de negociación como deslizamientos, comisiones y márgenes.

- Requiere repetidas pruebas retrospectivas y optimización de parámetros, así como verificación en vivo.

Los riesgos pueden mitigarse mediante:

- Reducir adecuadamente el multiplicador del apalancamiento.

- Aumentar el margen del stop-loss.

- Considerar los costos reales de negociación.

Direcciones de Optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Ajustar dinámicamente el tamaño del apalancamiento.

- Optimizar las condiciones de stop-loss y take-profit.

- Agregar filtros de tendencia.

- Ajustar parámetros según las características específicas de cada acción.

Resumen

En general, esta estrategia es relativamente simple y directa, capturando retornos extraordinarios a través de oportunidades de reversión. Sin embargo, también implica ciertos riesgos y requiere una verificación cuidadosa en operaciones reales. Mediante la optimización de parámetros y la estructura de la estrategia, se puede lograr una mayor estabilidad y aplicabilidad práctica.

/*backtest

start: 2023-02-11 00:00:00

end: 2024-02-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Volume Low Breakout (Compounded Position Size)", overlay=true, initial_capital=1000)

// Define input for volume threshold- 1