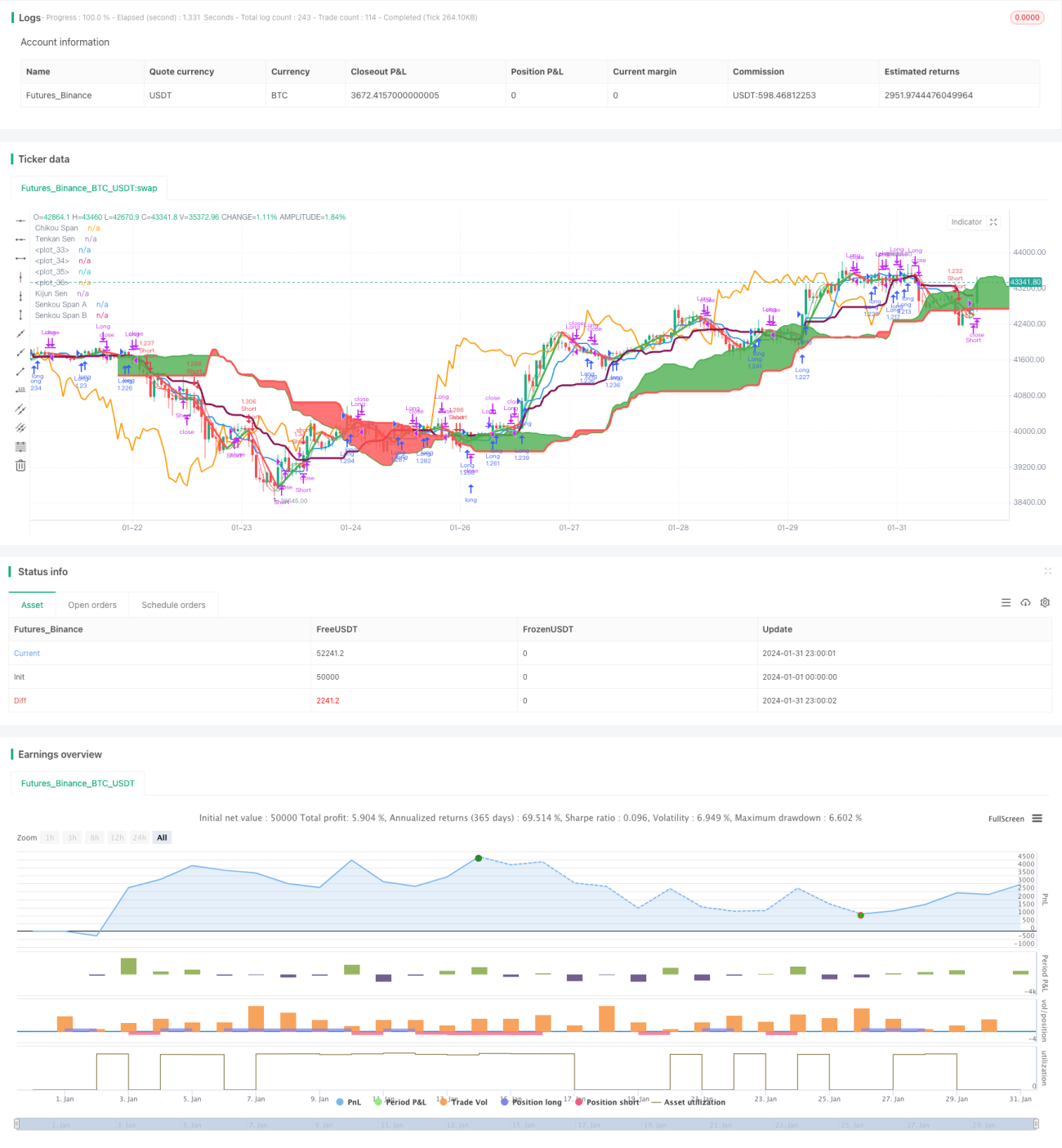

Estrategia de la Media Móvil Exponencial Doble de Williams y el Gráfico de Nube Ichimoku

Resumen

Esta estrategia combina dos indicadores técnicos: la media móvil exponencial doble de Williams y el gráfico Ichimoku Kinko Hyo, aprovechando las fortalezas de cada uno para mejorar la precisión de las decisiones de trading. La media móvil exponencial doble de Williams refleja plenamente la tendencia de los cambios de precio, mientras que el gráfico Ichimoku permite anticipar las reversiones de tendencia.

Principio

La media móvil exponencial doble de Williams consta de una línea rápida y una línea lenta. La fórmula de la línea rápida es: 2 * (media móvil ponderada del período n/2), y la línea lenta es: media móvil ponderada del período n. Cuando la línea rápida cruza al alza la línea lenta, es una señal de compra; cuando cruza a la baja, es una señal de venta.

El gráfico Ichimoku incluye cuatro componentes: la línea de conversión (Tenkan-sen), la línea base (Kijun-sen), la línea de adelanto (Chikou Span) y la nube (Kumo). El cruce dorado (golden cross) entre la línea de conversión y la línea base es una señal de compra, mientras que el cruce de la muerte (death cross) es una señal de venta. La ruptura del precio por encima del borde superior de la nube es señal de compra, y la caída por debajo del borde inferior es señal de venta.

La estrategia combina las ventajas de ambos indicadores: el primer filtro es la señal generada por el indicador de Williams, y el segundo filtro es la confirmación mediante el gráfico Ichimoku, lo que filtra eficazmente las señales falsas y mejora la precisión de las decisiones.

Ventajas

- La media móvil exponencial doble de Williams es sensible a los cambios y puede identificar direcciones de tendencia fuertes.

- El gráfico Ichimoku proporciona una visión anticipada, permitiendo detectar reversiones de tendencia con antelación.

- La combinación de ambos indicadores permite una verificación mutua, reduciendo las señales falsas.

- Mediante la optimización de parámetros, puede adaptarse a diferentes períodos y activos.

Riesgos y optimización

- En mercados sin tendencia puede generar señales frecuentes. Se pueden ajustar los parámetros adecuadamente para filtrar algunas señales.

- El cruce entre la línea rápida y la línea lenta tiene cierto retraso. Se puede combinar con el juicio de la nube para evitar perder los mejores puntos de entrada/salida.

- Se recomienda utilizar junto con indicadores de tendencia o de volatilidad para reducir aún más las señales falsas.

Conclusión

Esta estrategia aprovecha al máximo la capacidad del indicador de Williams para identificar la dirección de la tendencia y la ventaja del gráfico Ichimoku para anticipar las reversiones, lo que mejora significativamente la precisión de las decisiones de trading. Mediante el ajuste de parámetros y la combinación con otros indicadores, se puede optimizar continuamente la estrategia para adaptarla mejor a los cambios del mercado.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Hull MA-X + Ichimoku Kinko Hyo", shorttitle="Hi", overlay=true, default_qty_type=strategy.percent_of_equity, max_bars_back=1000, default_qty_value=100, calc_on_order_fills= true, calc_on_every_tick=true, pyramiding=0)

- 1