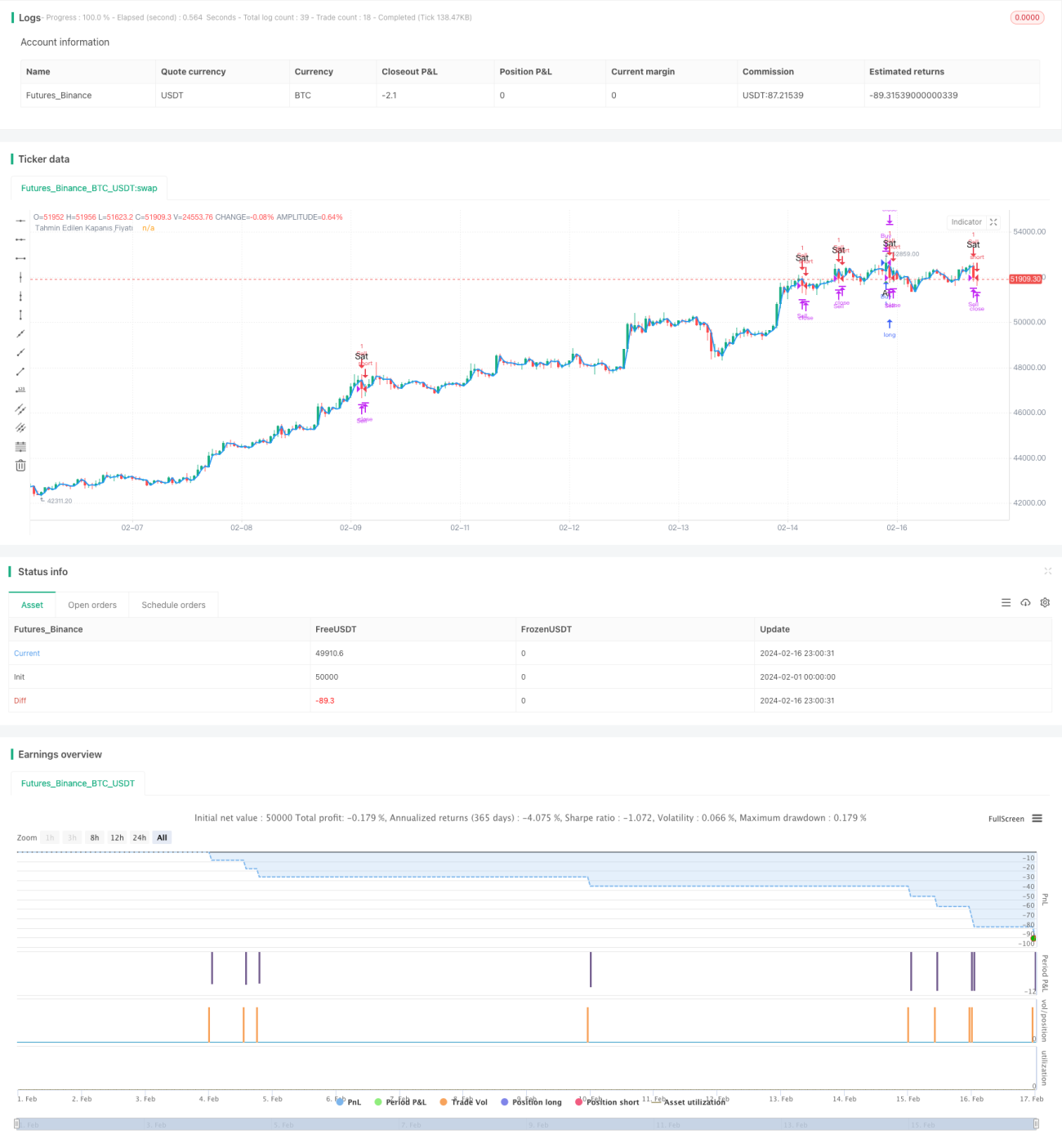

Estrategia de entrada de doble confirmación basada en MACD y RSI

Resumen

Esta estrategia logra un mecanismo de entrada con doble confirmación mediante el uso combinado de los indicadores MACD y RSI, equilibrando la capacidad de obtención de ganancias y el control de riesgos, con el objetivo de obtener rendimientos estables a mediano y largo plazo.

Principio de la estrategia

La estrategia utiliza principalmente el indicador MACD para determinar la tendencia del mercado y el momento de entrada. Cuando la línea MACD cruza por encima de la línea de señal, se considera una señal de compra; cuando cruza por debajo, es una señal de venta. Además, las zonas de sobrecompra y sobreventa del indicador RSI se utilizan para filtrar falsas rupturas. Cuando aparece una señal de compra del MACD pero el RSI no ha entrado en la zona de sobrecompra, la estrategia emite una señal de compra. El criterio para las señales de venta es similar.

Para garantizar la fiabilidad de las señales de trading, esta estrategia también incorpora el criterio de volumen. Solo cuando el volumen es superior al promedio de los últimos 20 días, la estrategia emite una señal de trading. Esto evita señales erróneas generadas cuando el volumen de mercado es insuficiente.

Por último, la estrategia utiliza la dirección del cuerpo de la vela como mecanismo de trailing stop y confirmación. Cuando la dirección del cuerpo de la vela cambia, se cierra la posición actual. Esto permite asegurar ganancias y evitar su retroceso.

Análisis de ventajas

- Utilizar el MACD para determinar la tendencia y el momento de entrada permite ingresar al inicio de la tendencia, con un amplio margen de ganancias.

- El RSI evita entrar en zonas de sobrecompra o sobreventa, lo que reduce las pérdidas.

- El criterio de volumen filtra aún más las señales falsas, aumentando la probabilidad de ganancias.

- El trailing stop basado en el cuerpo de la vela es razonable y permite controlar bien el riesgo.

Análisis de riesgos

- El indicador MACD tiene rezago, por lo que podría perder reversiones de tendencia de corto plazo.

- La regla de volumen podría hacer que se pierdan tendencias que inician con bajo volumen.

- El stop basado en el cuerpo de la vela podría activarse por movimientos bruscos momentáneos al alza o a la baja.

Direcciones de optimización

- Se podría considerar agregar más filtros, como el indicador de Bandas de Bollinger, para mejorar aún más la calidad de las señales.

- Se puede probar agregar un stop trailing basado en promedios móviles para asegurar ganancias de largo plazo.

- Se puede optimizar la combinación de parámetros del MACD para aumentar la sensibilidad del indicador.

Conclusión

En general, esta estrategia equilibra la estabilidad y la capacidad de obtener ganancias. El MACD determina la tendencia principal, el RSI y el volumen actúan como filtros dobles para mejorar la calidad de las señales, y el trailing stop basado en el cuerpo de la vela controla el riesgo. Mediante la optimización de parámetros y la incorporación de otros indicadores técnicos, esta estrategia puede mejorarse aún más. Es importante señalar que no se debe buscar una complejidad excesiva; mantener la estrategia simple y estable es fundamental.

- 1