Estrategia de seguimiento de tendencia basada en la dirección de las velas K

Resumen

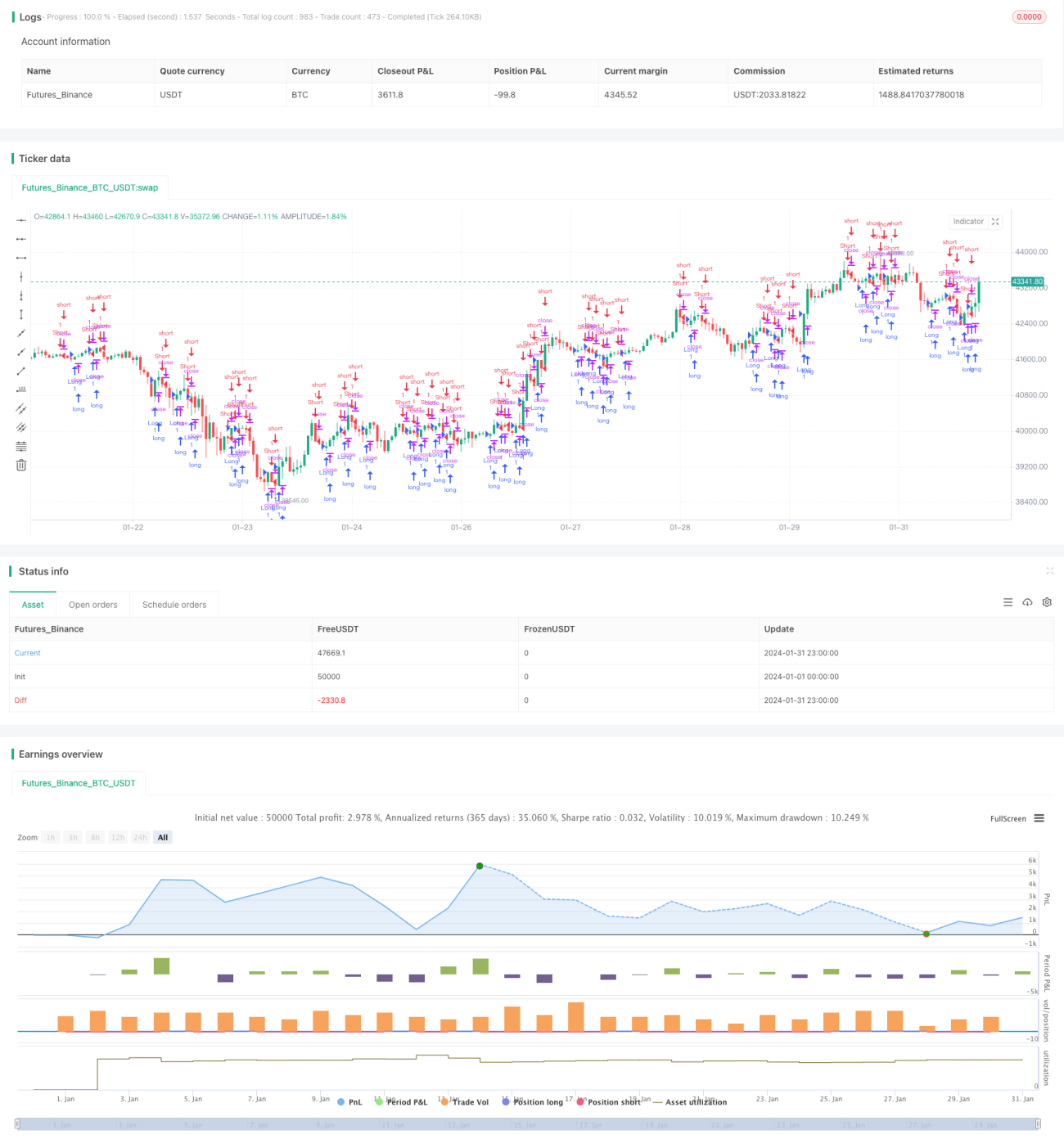

Esta estrategia se basa en la relación entre el precio de cierre y el precio de apertura de las velas para determinar la dirección de la tendencia actual, generando así señales de posición larga o corta. Específicamente, si el precio de cierre es superior al de apertura, se genera una señal de compra; si el precio de cierre es inferior al de apertura, se genera una señal de venta.

Principio de la estrategia

La estrategia se basa principalmente en las siguientes dos condiciones de juicio para generar señales de trading:

-

Señal de apertura de posición: Si el precio de cierre es superior al de apertura (close > open) y ya ha llegado la hora de apertura, se genera una señal de compra; si el precio de cierre es inferior al de apertura (close < open) y ya ha llegado la hora de apertura, se genera una señal de venta.

-

Condición de cierre de posición: Es la opuesta a la señal de apertura. Si se está en largo, la condición de pérdida es que el precio de cierre sea inferior al de apertura más el valor del ATR; la condición de take profit es que el precio de cierre sea superior al de apertura más el ATR multiplicado por el ratio de take profit. Si se está en corto, ocurre lo contrario.

Con este diseño, la estrategia aprovecha al máximo la información de la dirección de la vela, determinando la tendencia actual y pudiendo seguirla para generar señales oportunamente. Al mismo tiempo, los criterios de stop loss y take profit se basan en el indicador dinámico ATR, evitando los problemas asociados a puntos fijos.

Ventajas de la estrategia

La mayor ventaja de esta estrategia es su fuerte capacidad de seguimiento de tendencias al utilizar la dirección de la vela. La señal de entrada es simple y clara, fácil de entender, y combinada con la condición de hora de apertura, evita el riesgo de mantener posiciones durante la noche. Los estándares de stop loss y take profit son dinámicos y pueden ajustar automáticamente el tamaño de la posición.

En general, la estrategia es sensible y tiene una buena capacidad de seguimiento, adecuada para capturar tendencias en plazos intermedios como 1 hora o 4 horas.

Riesgos de la estrategia

Los principales riesgos de esta estrategia pueden incluir:

-

Alta frecuencia de operaciones: Puede ser fácilmente afectada por costos de transacción y deslizamiento. Se puede optimizar ajustando el multiplicador de take profit.

-

Divergencias en las velas: Si aparecen divergencias u otras situaciones, pueden generarse señales erróneas. Se puede combinar con otros indicadores para filtrarlas.

-

Configuración del parámetro ATR: Afecta la efectividad del stop loss y take profit. La longitud del ATR y el multiplicador de take profit deben ajustarse según el mercado.

-

Configuración de la hora de apertura: También afecta la efectividad de las señales. Diferentes mercados requieren diferentes horarios de apertura.

Optimización de la estrategia

Esta estrategia puede optimizarse aún más en los siguientes aspectos:

-

Filtrado de señales combinado con indicadores como medias móviles: Para manejar señales erróneas causadas por oscilaciones de precios.

-

Incorporación de mecanismos de gestión de posición: Controlar el tamaño de la inversión por operación mediante indicadores como la volatilidad.

-

Optimización dinámica de los parámetros de stop loss y take profit mediante aprendizaje automático: Para ajustarlos en tiempo real según el mercado.

-

Combinación de indicadores de sentimiento para evaluar el calor del mercado y controlar la posición general.

Conclusión

En general, esta estrategia es sensible y puede capturar tendencias de manera efectiva. Comparando simplemente el precio de cierre y apertura de las velas, determina la dirección y genera señales. Además, los estándares de take profit y stop loss utilizan el indicador dinámico ATR, lo que permite ajustar la posición según la volatilidad. Aún hay mucho margen de optimización, como combinarla con otros indicadores para filtrar y ajustar parámetros.

- 1