Estrategia de oscilación de un minuto de Kimsen

Resumen

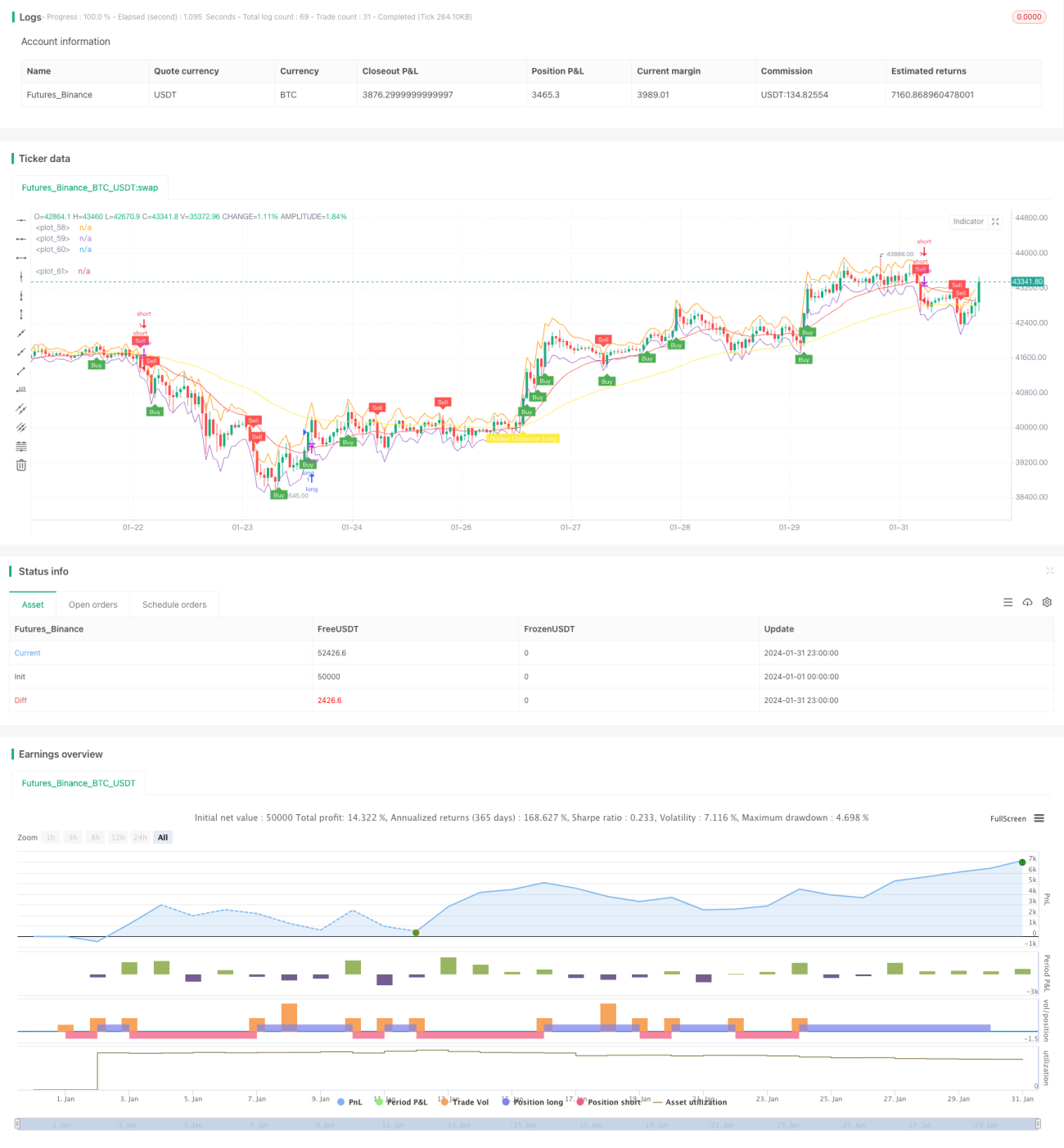

La Estrategia de Scalping de un Minuto de Gem Forest es una estrategia de trading cuantitativo a corto plazo. Esta estrategia utiliza múltiples indicadores para identificar las características de oscilación del mercado en el marco temporal de 1 minuto, cambiando entre posiciones largas y cortas para lograr arbitraje a muy corto plazo.

Principio de la Estrategia

- El indicador ATR construye bandas superior e inferior para determinar el rango de oscilación del precio.

- Los indicadores EMA rápida y lenta generan señales de cruce dorado y cruce de la muerte.

- El doble RSI confirma las señales de cruce dorado y cruce de la muerte.

- Combinando las señales de los indicadores y la posición del precio, se determinan puntos específicos de entrada y salida.

Cuando el precio está por debajo de la banda inferior, la EMA rápida y lenta forman un cruce dorado, y la línea rápida del RSI cruza por encima de la línea lenta del RSI, generando una señal de compra. Cuando el precio está por encima de la banda superior, la EMA rápida y lenta forman un cruce de la muerte, y la línea rápida del RSI cruza por debajo de la línea lenta del RSI, generando una señal de venta. Tras la entrada, se establecen un stop loss y un take profit para la salida.

Análisis de Ventajas

- Combinación de múltiples indicadores para un juicio integral, con alta fiabilidad.

- Alta frecuencia de operaciones, con un fuerte potencial de rentabilidad.

- Bajo drawdown de la estrategia, buena estabilidad.

- Posibilidad de realizar arbitraje a muy corto plazo en marcos de 1 minuto o incluso más cortos.

Análisis de Riesgos

- Las operaciones a muy corto plazo requieren altos requisitos de red y hardware.

- El scalping muy rápido puede provocar un exceso de operaciones y una dispersión del capital.

- Una configuración inadecuada de los indicadores puede generar señales falsas.

- Dependencia de condiciones de mercado específicas; en mercados muy volátiles, es fácil que se active el stop loss.

Para mitigar estos riesgos, se pueden optimizar los parámetros de los indicadores, ajustar los métodos de stop loss y take profit, limitar adecuadamente el número máximo de operaciones diarias, y seleccionar instrumentos con alta liquidez y volatilidad moderada.

Direcciones de Optimización de la Estrategia

- Probar el impacto de diferentes parámetros de período ATR en los resultados.

- Probar diferentes tipos de EMA, o reemplazar una de las EMA por otro indicador.

- Ajustar los parámetros de período del RSI, o probar otros osciladores como KDJ, Stochastics, etc.

- Optimizar el método de selección de puntos de entrada, por ejemplo, incorporando más factores para determinar la tendencia.

- Ajustar los puntos de stop loss y take profit para optimizar la relación riesgo-recompensa.

Conclusión

La Estrategia de Scalping de un Minuto de Gem Forest considera plenamente las características del trading cuantitativo a muy corto plazo. Los parámetros de los indicadores están configurados de manera razonable, y se utilizan múltiples indicadores para confirmar y combinar, lo que proporciona una alta fiabilidad. Bajo la premisa de un control de riesgos estricto, tiene un fuerte potencial de rentabilidad y es muy adecuada para su verificación en vivo por inversores con suficiente capacidad computacional y fortaleza psicológica.

- 1