Estrategia de indicador de momentum absoluto

Resumen

La estrategia del indicador de impulso absoluto es una versión mejorada del indicador de impulso CMO desarrollado por Tushar Chande. Esta estrategia calcula el valor absoluto del impulso del precio para determinar si el mercado se encuentra actualmente en condiciones de sobrecompra o sobreventa, con el objetivo de capturar las fluctuaciones de precios a medio plazo.

Principio de la estrategia

El indicador central de esta estrategia es una versión mejorada del CMO, denominada AbsCMO. La fórmula de cálculo del AbsCMO es:

AbsCMO = abs(100 * (precio de cierre más reciente - precio de cierre de hace Length períodos) / (media móvil simple de los valores absolutos de las fluctuaciones de precio durante el período Length * Length))

Donde Length representa la duración del período promedio. El valor del AbsCMO oscila entre 0 y 100. Este indicador combina la direccionalidad del impulso y su magnitud, permitiendo identificar claramente la tendencia a medio plazo del mercado y las zonas de sobrecompra y sobreventa.

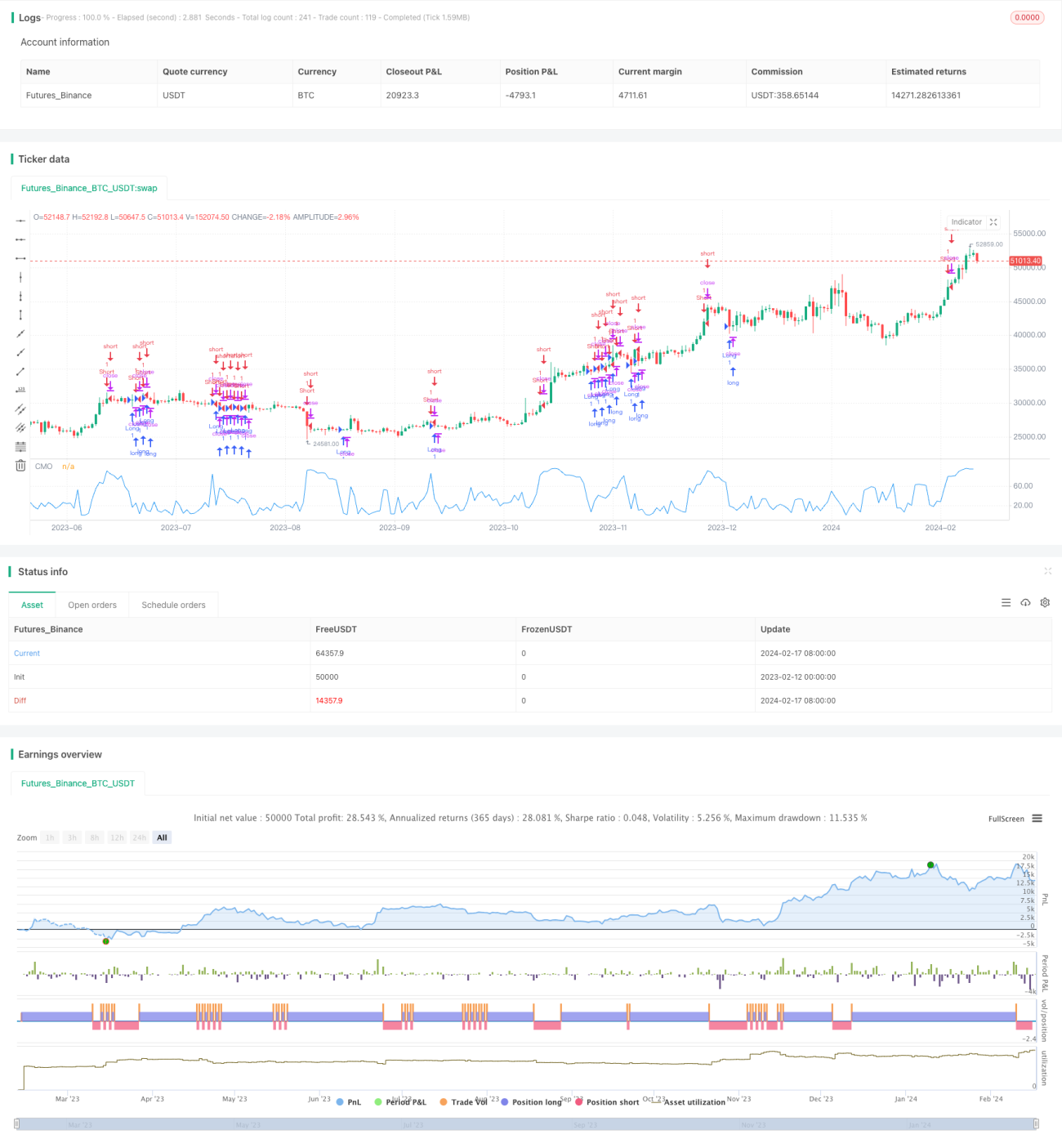

Cuando el AbsCMO cruza al alza el nivel superior especificado (por defecto 70), indica que el mercado entra en sobrecompra, por lo que se vende en corto. Cuando el AbsCMO cruza a la baja el nivel inferior especificado (por defecto 20), indica que el mercado entra en sobreventa, por lo que se compra.

Análisis de ventajas

En comparación con otros indicadores de impulso, el indicador AbsCMO presenta las siguientes ventajas:

- Refleja el impulso absoluto del precio, lo que permite juzgar la tendencia a medio plazo del mercado con mayor precisión.

- Combina direccionalidad y magnitud, identificando la sobrecompra y sobreventa de forma más clara.

- Su rango está limitado entre 0 y 100, lo que facilita la comparación entre múltiples activos.

- No es sensible a fluctuaciones violentas a corto plazo, reflejando la tendencia a medio plazo del mercado.

- Parámetros personalizables, lo que le otorga una gran adaptabilidad.

Análisis de riesgos

Esta estrategia presenta principalmente los siguientes riesgos:

- Es un indicador de medio plazo, por lo que no reacciona con suficiente sensibilidad a las fluctuaciones a corto plazo.

- Los parámetros por defecto pueden no ser adecuados para todos los activos, por lo que requieren optimización.

- Mantener posiciones a largo plazo puede generar retrocesos significativos.

Estos riesgos pueden reducirse acortando adecuadamente el período de tenencia, optimizando los parámetros o combinando el indicador con otros.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Optimizar los parámetros del AbsCMO para adaptarse a más activos.

- Combinar con otros indicadores para filtrar señales falsas.

- Establecer reglas de stop loss y take profit para controlar el riesgo.

- Utilizar técnicas como el aprendizaje profundo para encontrar mejores puntos de entrada.

Conclusión

En general, la estrategia del indicador de impulso absoluto es una estrategia de trading a medio plazo bastante práctica. Refleja las características del impulso absoluto del precio a medio plazo y tiene una capacidad relativamente fuerte para juzgar la tendencia a medio plazo del mercado. Sin embargo, esta estrategia no es sensible a las fluctuaciones violentas a corto plazo, lo que conlleva ciertos riesgos. Mediante la optimización de parámetros, el filtrado de indicadores y la implementación de mecanismos de stop loss, se puede lograr que el rendimiento en tiempo real de esta estrategia sea más estable y fiable.

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2017

// This indicator plots the absolute value of CMO. CMO was developed by Tushar - 1