Estrategia de cruce de medias móviles y ruptura de Bandas de Bollinger

Resumen

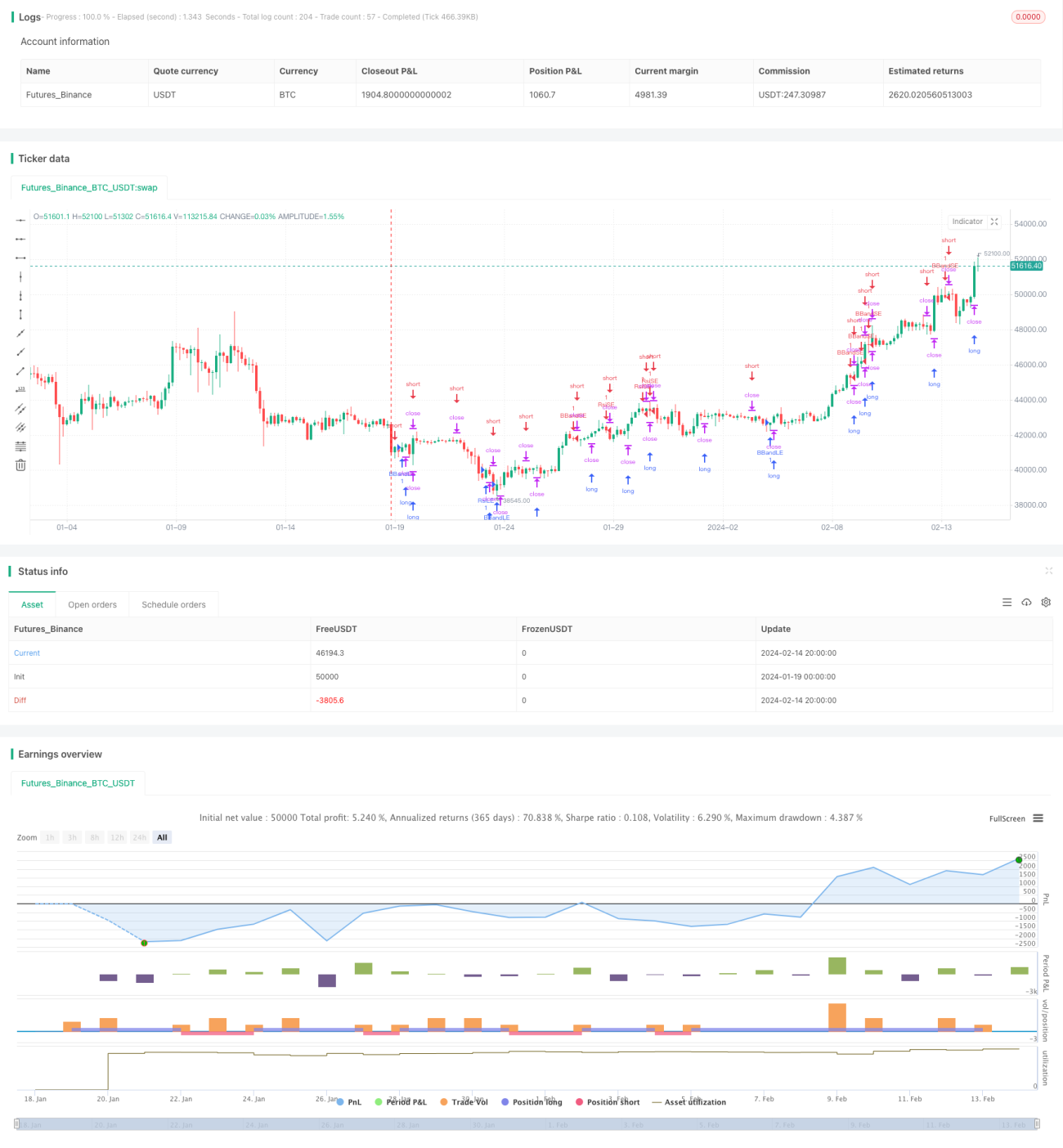

Esta estrategia utiliza de forma integral el indicador RSI para identificar señales de sobrecompra y sobreventa, las Bandas de Bollinger para detectar rupturas de precios y operar, así como los cruces de medias móviles (dorado y de la muerte), permitiendo así juzgar el mercado en diferentes fases de la tendencia para obtener ganancias.

Principio de la estrategia

La estrategia se compone principalmente de los siguientes indicadores:

-

Indicador RSI: Cuando la línea del RSI cruza hacia arriba la línea de sobrecompra establecida o hacia abajo la línea de sobreventa, se realizan las correspondientes operaciones de compra (largo) o venta (corto).

-

Bandas de Bollinger: Cuando el precio supera la banda superior de Bollinger, se realiza una operación en corto; cuando el precio cae por debajo de la banda inferior, se realiza una operación en largo.

-

Medias móviles: Se calculan los precios máximos y mínimos en un período determinado (por ejemplo, 5 períodos). Cuando el precio supera el máximo de los últimos 5 períodos, se compra; cuando el precio es inferior al mínimo de los últimos 5 períodos, se vende.

-

MACD: Se calculan los cruces (dorado y de la muerte) entre la línea rápida, la línea lenta y la línea MACD, utilizados como indicadores auxiliares de juicio.

Estos indicadores se combinan entre sí: en mercados con tendencia, se utilizan las Bandas de Bollinger para identificar los puntos de ruptura y el retorno al eje central; en mercados laterales, se usan las medias móviles para capturar los puntos de cambio de tendencia; en mercados de sobrecompra/sobreventa, se aprovechan las zonas extremas del RSI para realizar operaciones contrarias.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

-

Combinación de múltiples indicadores, juicio preciso: Indicadores como RSI, Bandas de Bollinger y medias móviles se verifican mutuamente, haciendo que las señales de trading sean más confiables.

-

Adaptable a diferentes condiciones de mercado: Utiliza Bandas de Bollinger en mercados con tendencia, medias móviles en mercados laterales y RSI en mercados de sobrecompra/sobreventa, pudiendo enfrentar diversos escenarios.

-

Frecuencia de operaciones moderada: Los parámetros de los indicadores se establecen de manera prudente para evitar operaciones excesivamente frecuentes.

-

Estructura del programa clara: El código está bien escrito, es fácil de entender y permite un desarrollo secundario.

Análisis de riesgos

Esta estrategia también conlleva algunos riesgos:

-

Riesgo de configuración de parámetros: Una configuración inadecuada de los parámetros de los indicadores puede generar señales de trading erróneas. Se requiere probar y optimizar los parámetros repetidamente.

-

Riesgo de cambio entre posiciones largas y cortas: En los puntos de inflexión del mercado, los cambios entre largo y corto pueden ser frecuentes, lo que incrementa los costos de transacción. Se puede ajustar el tiempo de mantenimiento de las posiciones adecuadamente.

-

Riesgo de implementación de programación: Pueden existir errores lógicos difíciles de detectar en el código que ocasionen operaciones anómalas. Es necesario mejorar el manejo de excepciones y el registro de logs.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Agregar una estrategia de stop loss para asegurar ganancias y reducir pérdidas.

-

Incorporar indicadores de volumen para evitar señales falsas. Por ejemplo, verificar el volumen al romper las Bandas de Bollinger.

-

Añadir algoritmos de aprendizaje automático para entrenar con datos históricos y optimizar automáticamente los parámetros.

-

Incluir visualización gráfica para mostrar el rendimiento de la estrategia de manera intuitiva.

-

Realizar optimización mediante backtesting para seleccionar la mejor combinación de parámetros.

Conclusión

Esta estrategia combina de manera integral múltiples indicadores como medias móviles, Bandas de Bollinger y RSI, formando señales de trading mediante el juicio combinado de estos indicadores. Su principal ventaja es una alta adaptabilidad y juicio preciso; los riesgos radican principalmente en la configuración de parámetros y la implementación del programa, requiriendo optimización y pruebas continuas. En adelante, se seguirá mejorando la estrategia añadiendo mecanismos de stop loss, utilizando aprendizaje automático para entrenar los parámetros óptimos, desarrollando una interfaz gráfica y perfeccionando las funciones de monitoreo y manejo de excepciones.

- 1