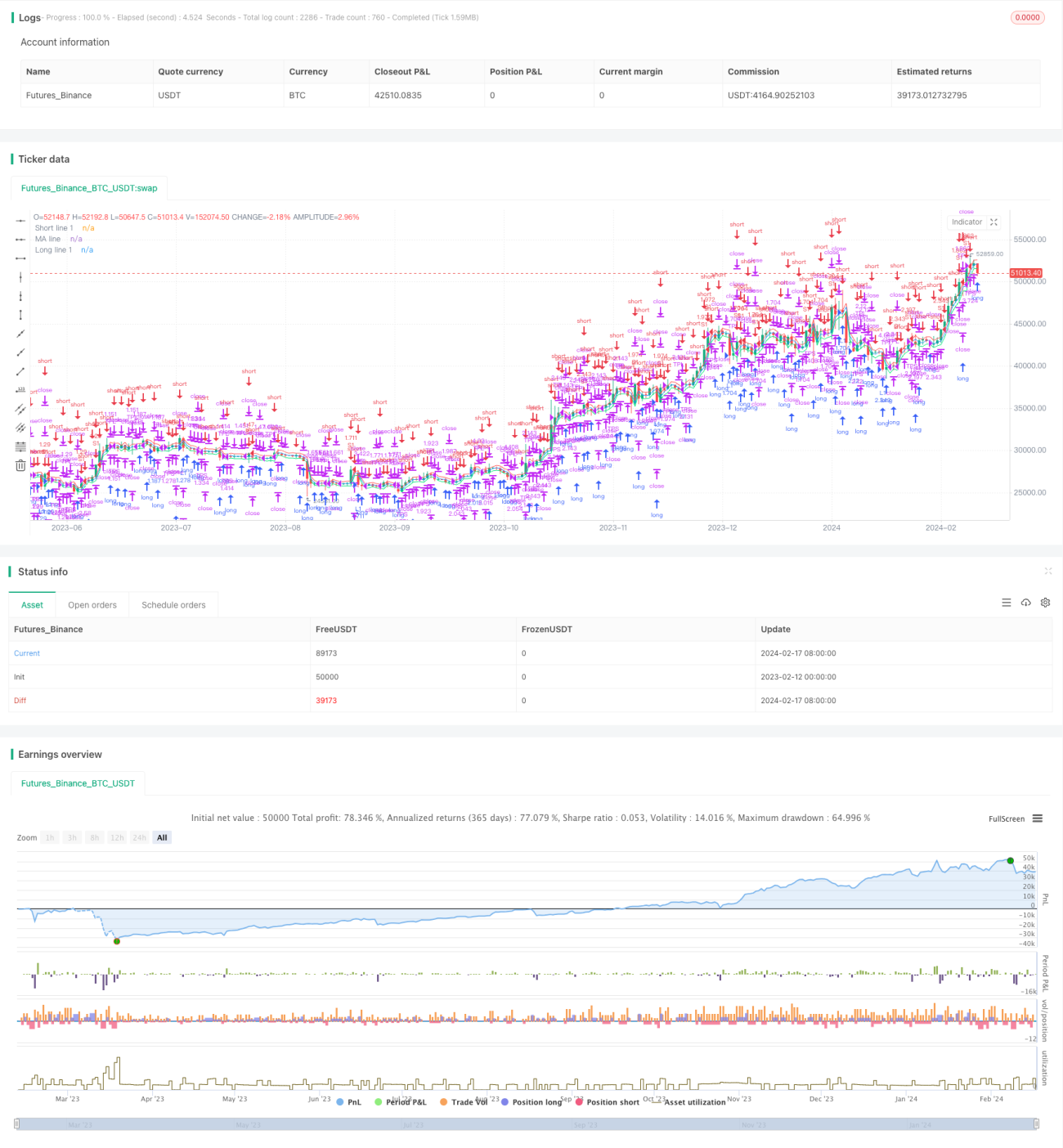

Estrategia de trading VWAP basada en canales de precios

Resumen

El nombre de esta estrategia es "Price Channel VWAP Trading Strategy". Se trata de una estrategia que implementa operaciones basadas en VWAP utilizando canales de precios. La idea principal es: dentro del canal de precios, utilizar la línea media del indicador VWAP y sus bandas de canal desplazadas hacia arriba y hacia abajo para determinar puntos de compra y venta. Al romper la banda del canal, se abre una posición según un porcentaje fijo del patrimonio total, y se cierra la posición cuando el precio regresa a la línea media del VWAP.

Principio de la estrategia

La estrategia calcula el precio promedio ponderado por volumen (VWAP) actual. El VWAP representa el precio promedio, siendo la relación entre el volumen de operaciones en términos monetarios y el volumen de operaciones en cantidad. El indicador VWAP refleja el grado de desviación del precio actual respecto al precio promedio histórico de las transacciones.

La estrategia utiliza la línea media del indicador VWAP y sus bandas de canal desplazadas. La proporción de las bandas de canal se define mediante los parámetros "longlevel1" y "shortlevel1". Cuando el precio supera la banda superior del canal, se abre una posición larga con el porcentaje de posición definido por el parámetro "lotsizelong". Cuando el precio rompe la banda inferior del canal, se abre una posición corta con el porcentaje de posición definido por "lotsizeshort". Una vez abierta la posición, cuando el precio regresa cerca de la línea media del VWAP, se decide cerrar la posición para salir.

Los parámetros de esta estrategia reflejan plenamente la idea de operar con canales. Los usuarios pueden ajustar la anchura del canal y el tamaño del porcentaje de la posición según sus preferencias, logrando así diferentes frecuencias de operación.

Análisis de ventajas

Esta estrategia de trading presenta las siguientes ventajas:

- Utiliza el indicador VWAP para determinar el centro de valor, capturando la dirección principal del mercado.

- Opera dentro del rango del canal, evitando interferencias de ruido, lo que hace las operaciones más claras.

- Combina operaciones en diferentes niveles de canal, desplegando posiciones por etapas para reducir el riesgo.

- El cierre oportuno al regresar al VWAP permite asegurar ganancias, evitando pérdidas por giros bruscos.

Dado que el VWAP refleja bien el nivel promedio del precio, operar basándose en sus bandas de canal permite fijar eficazmente el centro de valor y evitar desviaciones por fluctuaciones a corto plazo. Además, combinar diferentes parámetros de canal y abrir posiciones por etapas permite controlar el riesgo y evitar una concentración excesiva del riesgo en una sola dirección. Finalmente, cerrar la posición de manera oportuna al regresar cerca de la línea media del VWAP reduce las pérdidas causadas por reversiones de precio.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos que deben tenerse en cuenta:

- El indicador VWAP no es sensible a operaciones de alta frecuencia y no puede reflejar anomalías extremas de precio.

- Una configuración inadecuada de la anchura del canal puede llevar a operaciones demasiado agresivas.

- Si el rango de cierre en la operación de regreso es demasiado amplio, podría generar pérdidas por quedar atrapado.

El VWAP no es sensible a las fluctuaciones de alta frecuencia; si se encuentran saltos de precio extremos o anomalías a corto plazo, aún pueden generarse señales de operación no deseadas y pérdidas. Además, si los parámetros del canal se configuran demasiado amplios, es fácil que se formen señales falsas por penetración de precios. Por último, si el rango de cierre en la operación de regreso se establece demasiado amplio, se podría perder el momento óptimo para asegurar ganancias y quedar atrapado en pérdidas.

La contramedida consiste en evaluar racionalmente la configuración de los parámetros, ajustar adecuadamente los parámetros del canal; al mismo tiempo, combinar otros indicadores para detectar anomalías de precio y evitar seguir ciegamente las señales; finalmente, optimizar los parámetros de los diferentes niveles de canal y el rango de regreso para lograr un mejor efecto de obtención de ganancias.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Aumentar los niveles del canal y optimizar la combinación de parámetros.

- Combinar indicadores de volumen para evaluar la validez de las rupturas.

- Agregar una estrategia de stop loss, estableciendo un stop loss basado en un porcentaje de retroceso.

Se pueden añadir más niveles de bandas de canal y optimizar la combinación de parámetros para lograr un efecto de operación más estable. Además, se pueden incorporar reglas de juicio basadas en el volumen de operaciones para evitar pérdidas por saltos de precio no válidos. Por último, también se puede establecer una regla de stop loss: cuando la pérdida de la posición alcance un cierto porcentaje, cerrar la posición para salir, controlando efectivamente el riesgo.

Resumen

Esta estrategia combina el indicador VWAP con los canales de precio, logrando una estrategia de trading relativamente estable. Los parámetros de la estrategia son flexibles y los usuarios pueden ajustarlos según sus preferencias. Esta estrategia puede determinar eficazmente la dirección del centro de valor y, mediante la combinación de parámetros y la apertura de posiciones por etapas, lograr un efecto de rentabilidad estable. Aunque la estrategia aún tiene margen de mejora, en general es una estrategia de trading cuantitativo de gran utilidad práctica.

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "VWAP Bands Backtest", shorttitle = "VWAP Bands Backtest", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 3)

//Settings- 1