Estrategia CAT de reversión de oscilación

Resumen

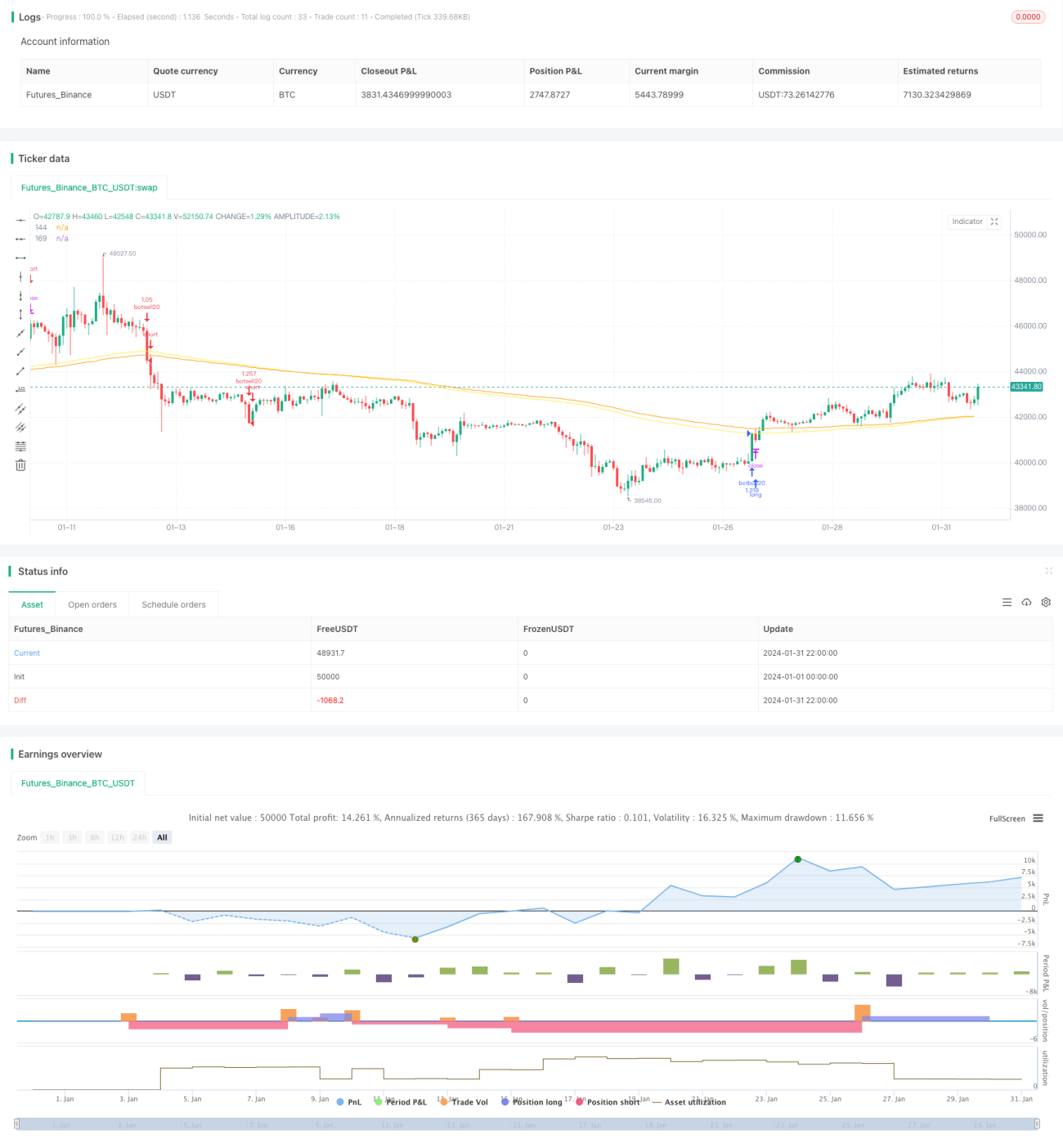

La estrategia CAT de reversión de oscilación es una estrategia de trading cuantitativo basada en indicadores técnicos. Utiliza indicadores como MA y EMA para determinar la tendencia del mercado y los niveles de soporte y resistencia, y combina indicadores personalizados de cisne negro y cisne blanco para capturar movimientos anormales, logrando una estrategia de trading de tendencia de comprar barato y vender caro.

Principio de la estrategia

El núcleo lógico de la estrategia CAT de reversión de oscilación radica en determinar la tendencia general mediante indicadores técnicos como MA y EMA, y luego combinar los indicadores personalizados de cisne negro y cisne blanco para capturar oportunidades de volatilidad anormal. Los principios específicos son los siguientes:

-

Utilizar indicadores como SMA y EMA para determinar la dirección general de la tendencia. Por ejemplo, el cruce al alza de EMA144 sobre EMA169 se considera una señal alcista, mientras que el cruce a la baja de EMA144 por debajo de EMA169 se considera una señal bajista.

-

Indicador personalizado de cisne negro, cuya fórmula es (precio de cierre - precio de apertura) / precio de cierre. Refleja el grado de volatilidad anormal de una vela en particular. Cuando el indicador de cisne negro supera un umbral (por ejemplo, 0.0191) y el precio de cierre es inferior al precio de apertura, indica que se ha producido una volatilidad anormal a la baja, lo que representa una oportunidad de trading en corto.

-

El indicador personalizado de cisne blanco es similar al de cisne negro y también refleja el grado de volatilidad anormal de una vela. Cuando el indicador de cisne blanco supera un umbral y el precio de cierre es superior al precio de apertura, indica que se ha producido una volatilidad anormal al alza, lo que representa una oportunidad de trading en largo.

-

Después de capturar la oportunidad de volatilidad anormal, se espera a que indicadores como EMA emitan una señal de reversión para cerrar la posición, logrando así comprar barato y vender caro.

Esta estrategia combina el uso de medias móviles para juzgar la tendencia e indicadores personalizados para capturar anomalías, realizando un trading de reversión de comprar barato y vender caro. Es una estrategia de trading cuantitativo relativamente típica.

Análisis de ventajas

La estrategia CAT de reversión de oscilación tiene las siguientes ventajas:

-

Captura volatilidad anormal, lo que proporciona una alta tasa de acierto. Los indicadores de cisne negro y cisne blanco pueden capturar eficazmente los movimientos anormales de precios, que a menudo presagian reversiones, por lo que la tasa de acierto del trading es alta.

-

Reglas claras de entrada y salida, evitando seguir la corriente. Los criterios de entrada y salida de esta estrategia son muy claros, lo que ayuda a evitar la aleatoriedad y las operaciones emocionales del trader.

-

Múltiples parámetros e indicadores disponibles para optimización y ajuste. Por ejemplo, los períodos de MA y EMA, los umbrales de los indicadores de cisne negro y cisne blanco, etc., pueden ajustarse mediante optimización para que la estrategia se adapte mejor a diferentes productos y entornos de trading.

-

Adecuada para trading de alta y baja frecuencia. La estrategia combina tendencia y reversión, y puede configurarse para diferentes marcos temporales, siendo aplicable a escenarios de trading de alta y baja frecuencia.

-

Medidas de control de riesgo relativamente completas. La estrategia utiliza órdenes basadas en un porcentaje de trading y cuenta con un mecanismo de stop loss para cerrar posiciones, lo que puede controlar eficazmente las pérdidas por operación.

Análisis de riesgos

La estrategia CAT de reversión de oscilación también conlleva ciertos riesgos, que se manifiestan principalmente en:

-

Riesgo de optimización de parámetros. La configuración de parámetros como los de cisne negro y cisne blanco tiene un impacto significativo en el rendimiento de la estrategia. Si los parámetros no se configuran correctamente, se reducirá en gran medida el nivel de rentabilidad de la estrategia.

-

Riesgo de drawdown. Cuando el mercado presenta una tendencia unilateral prolongada, la estrategia puede generar ciertas pérdidas consecutivas y un drawdown significativo.

-

Riesgo de falsas rupturas. En la realidad, a menudo ocurren falsas rupturas a corto plazo. Si los parámetros se configuran demasiado sensibles, pueden provocar operaciones innecesarias en exceso.

Para hacer frente a los riesgos anteriores, se pueden tomar las siguientes medidas:

-

Establecer un mecanismo de optimización de parámetros, utilizando datos históricos para realizar pruebas retrospectivas rigurosas y asegurar que la configuración de parámetros sea razonable.

-

Implementar un mecanismo de stop loss. Un stop loss razonable puede controlar eficazmente la pérdida por operación y el drawdown máximo.

-

Ajustar la sensibilidad de los parámetros. Evitar configurar parámetros demasiado sensibles, añadiendo ciertas condiciones de filtro para evitar interferencias de falsas rupturas.

Direcciones de optimización

La estrategia CAT de reversión de oscilación aún tiene un gran margen de optimización. Las principales direcciones de optimización son:

-

Refinar aún más los indicadores de cisne negro y cisne blanco, estableciendo diferentes combinaciones de parámetros para que su identificación de volatilidad anormal sea más precisa y completa.

-

Incorporar algoritmos de aprendizaje automático, utilizando redes neuronales o métodos de aprendizaje conjunto para optimizar automáticamente la configuración de parámetros, de modo que los parámetros de la estrategia se ajusten dinámicamente y se adapten mejor a los cambios del mercado.

-

Utilizar técnicas de aprendizaje profundo para reconocer patrones gráficos, ayudando a juzgar las señales de reversión de precios y mejorando el rendimiento de la estrategia.

-

Agregar lógica difusa para controlar la sensibilidad de los parámetros, manteniendo los parámetros estables cuando la tendencia es clara y aumentando la sensibilidad en los puntos de inflexión de la tendencia.

-

Combinar métodos de optimización global como algoritmos genéticos sin parámetros y recocido simulado para lograr una optimización integral de múltiples parámetros.

-

Expandir los instrumentos de trading, agregando otros productos como acciones y criptomonedas para realizar arbitraje entre mercados.

Mediante una optimización sistemática de modelos y parámetros, la estrategia CAT de reversión de oscilación puede mejorar aún más su robustez, obteniendo así resultados de trading más destacados.

Resumen

La estrategia CAT de reversión de oscilación combina medias móviles e indicadores personalizados para lograr una estrategia de trading cuantitativo que identifica eficazmente las reversiones del mercado. Esta estrategia tiene ventajas como la identificación de volatilidad anormal, reglas predeterminadas de entrada y salida, y un amplio espacio de optimización. Puede mejorar aún más su rendimiento mediante la optimización de parámetros y modelos. Se deben prevenir riesgos como la optimización de parámetros, el drawdown y las falsas rupturas. En general, la estrategia tiene un enfoque razonable y una buena aplicabilidad práctica.

- 1