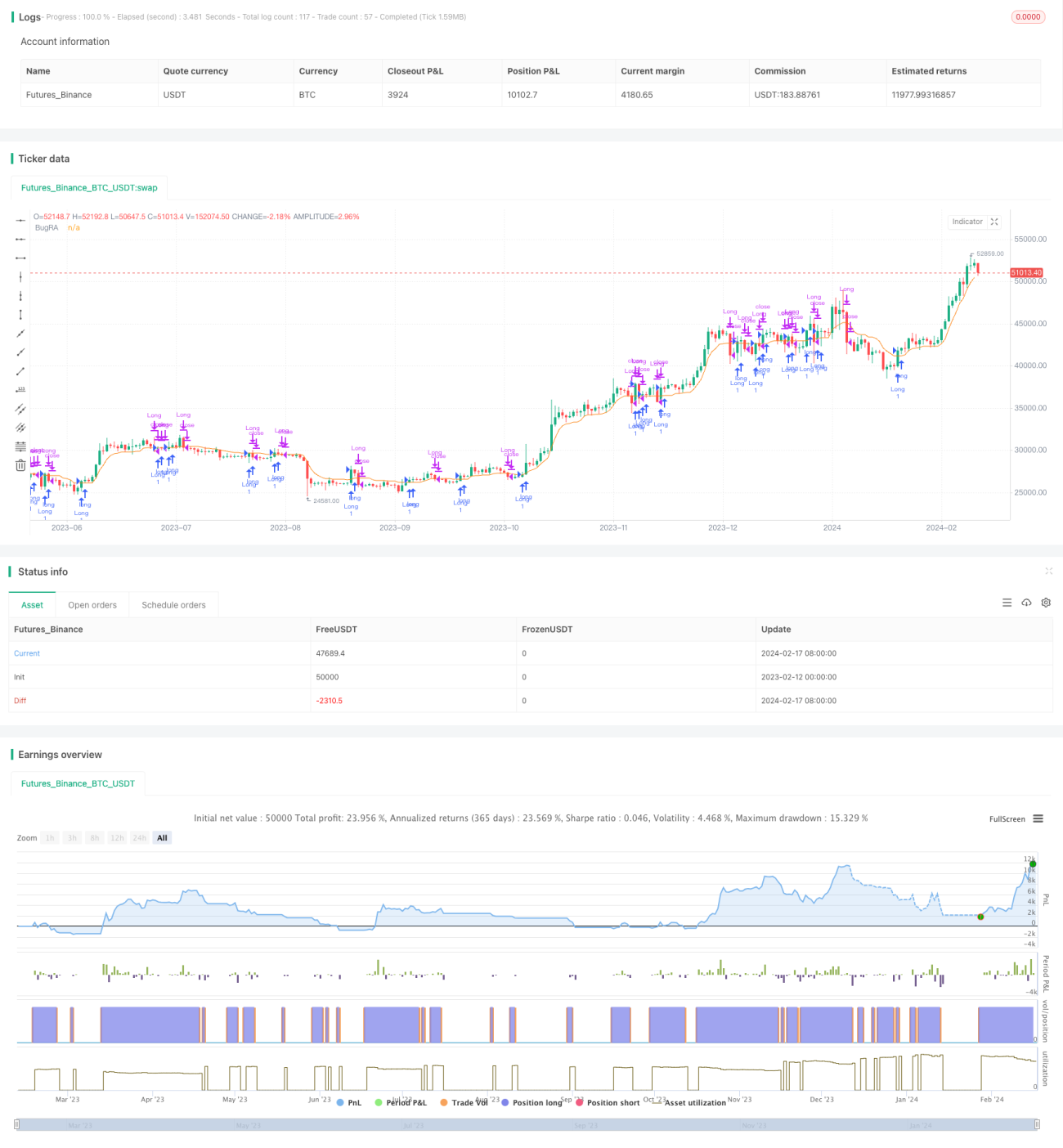

Estrategia de trading de medias móviles de doble impulso

Resumen

La estrategia de trading de doble impulso con medias móviles es una estrategia que combina el indicador OTT y el indicador oscilador Wavetrend. Utiliza el indicador OTT desarrollado por el profesor Anıl Özekşi y el oscilador Wavetrend de lonestar108 para formar una estrategia de trading exitosa. Esta estrategia puede operar tanto en largo como en corto en mercados bidireccionales.

Principio de la estrategia

La estrategia de trading de doble impulso con medias móviles primero calcula la banda media de Bollinger, es decir, la media móvil MAvg. Luego, según el rango porcentual y el período establecidos por el usuario, calcula la parada larga (longStop) y la parada corta (shortStop). Cuando el precio rompe la banda superior, se abre una posición larga; cuando rompe la banda inferior, se abre una posición corta. La señal de cierre es cuando el precio regresa cerca de la media móvil.

Más específicamente, el indicador central de esta estrategia es el indicador OTT. El indicador OTT está compuesto por una media móvil y líneas límite, y ajusta la posición de las líneas límite según el grado de volatilidad del mercado mediante un algoritmo determinado. Cuando el precio cae por debajo de la línea límite inferior OTT, se vende en corto; cuando el precio sube por encima de la línea límite superior OTT, se compra en largo.

Al mismo tiempo, la estrategia utiliza el indicador Wavetrend para determinar la dirección de la tendencia del precio. Si se determina una tendencia bajista, solo se opera en corto, no en largo; si se determina una tendencia alcista, solo se opera en largo, no en corto.

Análisis de ventajas

La estrategia de trading de doble impulso con medias móviles combina las ventajas de las medias móviles, las bandas de Bollinger y el indicador OTT. Puede ajustar automáticamente la posición del stop loss, reduciendo la probabilidad de que se active el stop loss. Además, combina un indicador de tendencia para evitar quedar atrapado en mercados laterales.

En concreto, las principales ventajas de esta estrategia son:

- Puede ajustar automáticamente el nivel de stop loss, controlando eficazmente el riesgo.

- El indicador OTT puede identificar puntos de reversión con relativa precisión.

- Se combina con un indicador de tendencia para evitar quedar atrapado en mercados laterales.

- Las reglas son relativamente simples y claras, fáciles de entender y aplicar.

Análisis de riesgos

La estrategia de trading de doble impulso con medias móviles también presenta ciertos riesgos, principalmente en los siguientes aspectos:

- En mercados con movimientos violentos, el nivel de stop loss puede ser superado, provocando pérdidas significativas.

- Las señales de reversión del indicador OTT no siempre son precisas y pueden generar señales falsas.

- El juicio de tendencia también puede ser erróneo, por ejemplo, operando en largo en una tendencia bajista lateral, lo que genera pérdidas.

- Una configuración inadecuada de los parámetros también puede afectar la efectividad de la estrategia.

Las formas de contrarrestar estos riesgos incluyen:

- Ampliar adecuadamente el margen del stop loss para que no se active fácilmente.

- Combinar con otros indicadores para evaluar la fiabilidad de las señales OTT y evitar señales falsas.

- Ajustar adecuadamente los parámetros para que el juicio de tendencia sea más fiable.

- Optimizar los parámetros para encontrar la mejor combinación.

Direcciones de optimización

La estrategia de trading de doble impulso con medias móviles aún tiene margen para una mayor optimización:

- Se puede considerar la combinación con otros indicadores para mejorar la precisión de las señales.

- Se puede investigar un algoritmo de stop loss adaptativo que ajuste el nivel de stop loss según la volatilidad del mercado.

- Se puede añadir un indicador de volumen para evitar falsas rupturas con bajo volumen.

- Se pueden probar diferentes tipos de medias móviles para encontrar la que mejor se ajuste.

- Se pueden probar métodos como el aprendizaje automático para optimizar los parámetros automáticamente.

Conclusión

La estrategia de trading de doble impulso con medias móviles integra las ventajas de múltiples indicadores, permitiendo ajustar automáticamente el stop loss, identificar señales de reversión y reconocer la dirección de la tendencia. Presenta ventajas como una fuerte capacidad de control de riesgos y facilidad de comprensión y uso. Sin embargo, también existen riesgos como quedar atrapado o señales inexactas. Esta estrategia puede optimizarse aún más, combinándola con otros indicadores e investigando algoritmos adaptativos. En general, la estrategia de trading de doble impulso con medias móviles es una estrategia práctica de tipo ruptura.

- 1