Estrategia de trailing stop con oscilador de momentum

Resumen

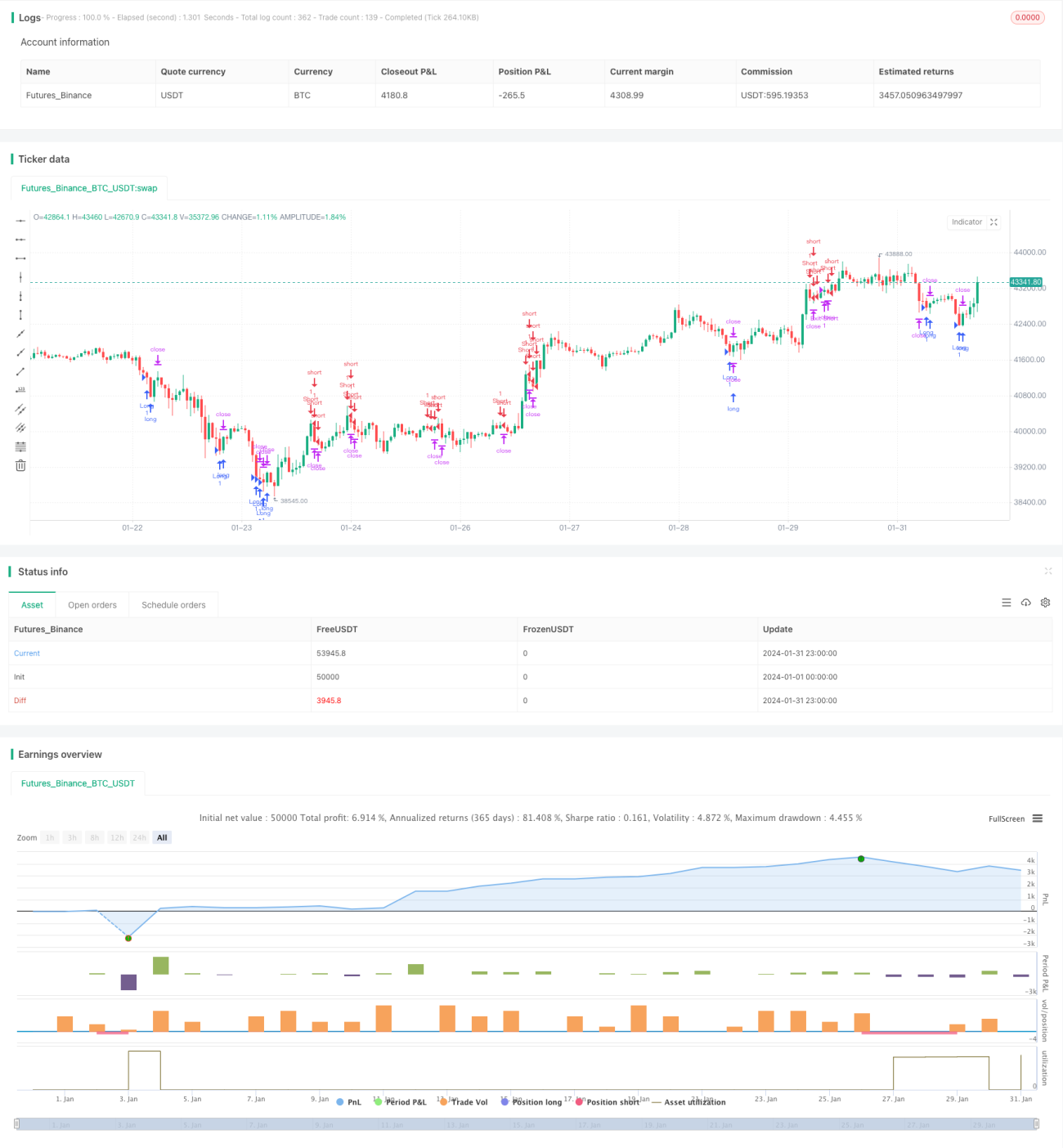

Esta estrategia combina el uso de las Bandas de Bollinger y el indicador Estocástico para identificar condiciones de sobrecompra y sobreventa en el mercado, encontrando oportunidades de trading cerca de las bandas superior e inferior. Además, utiliza el rango verdadero promedio (ATR) para un trailing stop dinámico. El DYNAMIC TRAILING STOP ajusta la posición del stop según la volatilidad del mercado, logrando un stop eficaz sin ser demasiado sensible a las fluctuaciones.

Principio de la Estrategia

La estrategia emplea Bandas de Bollinger con un período de 20 y una desviación estándar de 2 para identificar cuándo el precio toca la banda superior o inferior. Tocar la banda inferior indica posible sobreventa, mientras que tocar la superior sugiere sobrecompra. Asimismo, se utiliza el Estocástico con período K de 14 y suavizado D de 3 para confirmar sobrecompra/sobreventa. Cuando el precio de cierre está por debajo de la banda inferior de Bollinger y el valor K del Estocástico es inferior a 20, señala sobreventa y se abre una posición larga. Cuando el precio de cierre supera la banda superior y el K del Estocástico es superior a 80, señala sobrecompra y se abre una posición corta.

Tras la entrada, la estrategia aplica un trailing stop basado en el ATR. El stop se sitúa a 1,5 veces el valor del ATR, ajustándose dinámicamente según la volatilidad del mercado para evitar stops demasiado ajustados o demasiado amplios.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

- Combina las Bandas de Bollinger y el Estocástico para identificar sobrecompra/sobreventa, mejorando la precisión en la sincronización de las operaciones.

- El stop loss se ajusta dinámicamente según la volatilidad del mercado, estableciendo una distancia razonable.

- El método de trailing stop evita que la distancia sea excesivamente corta, reduciendo la probabilidad de ser detenido prematuramente.

- Las reglas de la estrategia son simples y fáciles de entender y ejecutar.

Análisis de Riesgos

La estrategia también conlleva algunos riesgos:

- Las bandas de Bollinger no garantizan al 100% una reversión del precio; puede ocurrir que la tendencia continúe tras tocar las bandas.

- Una configuración incorrecta de los parámetros del Estocástico puede generar señales falsas.

- El trailing stop podría fijar una distancia demasiado amplia, excediendo el rango razonable de fluctuación del mercado.

- Un trailing stop dinámico (addDynamic trailing stop) podría ser mejor, ajustando la distancia según la volatilidad de forma más fina.

Direcciones de Optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Probar diferentes parámetros de las Bandas de Bollinger para encontrar la combinación óptima.

- Probar diferentes parámetros del Estocástico para mejorar la efectividad del indicador.

- Ajustar dinámicamente la distancia del stop en función del número de veces que se activa y los resultados de ganancias.

- Incorporar otros indicadores para filtrar las señales de entrada, aumentando la tasa de éxito.

- Agregar un mecanismo de reentrada tras el stop para aprovechar mejor las tendencias del mercado.

Resumen

Esta estrategia se basa en las Bandas de Bollinger para identificar condiciones de sobrecompra/sobreventa, con la confirmación del indicador Estocástico. Ofrece reglas claras y un método de stop loss flexible y razonable. Sin embargo, también presenta riesgos como criterios de juicio imprecisos o una distancia de stop inadecuada. La optimización de parámetros, la adición de filtros de señales y el ajuste dinámico del stop pueden mejorar aún más el rendimiento de la estrategia.

- 1