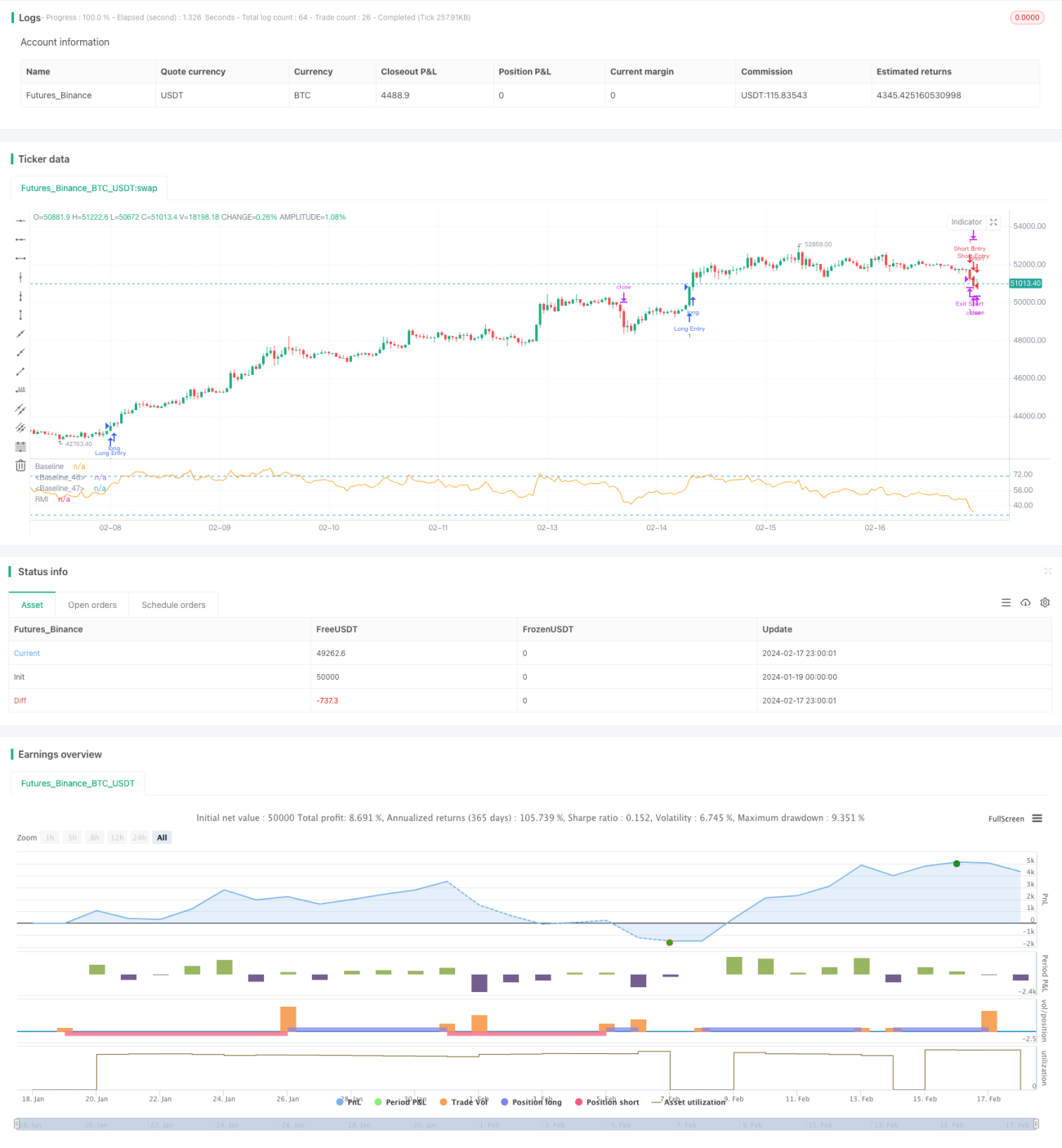

Estrategia basada en sincronización de tendencia y momentum

Resumen

La estrategia de sincronización de momentum y tendencia es una estrategia de trading que combina el Índice de Momentum Relativo (RMI) y un indicador personalizado presentTrend. Esta estrategia emplea un enfoque de múltiples niveles, fusionando el análisis de momentum con la determinación de tendencias para proporcionar a los traders un mecanismo de trading más flexible y sensible.

Principio de la estrategia

Indicador RMI

El indicador RMI es una variante del Índice de Fuerza Relativa (RSI) que mide la magnitud del momentum alcista y bajista en relación con los cambios de precio de un período anterior. Su fórmula de cálculo es:

RMI = 100 - 100 / (1 + Promedio de subidas / Promedio de bajadas)

- El promedio de subidas es el promedio de subidas en los últimos N períodos

- El promedio de bajadas es el promedio de bajadas en los últimos N períodos

El valor del indicador RMI oscila entre 0 y 100. Cuanto mayor es el valor, más fuerte es el impulso alcista; cuanto menor es el valor, más fuerte es el impulso bajista.

Indicador presentTrend

El indicador presentTrend combina el Rango Verdadero Promedio (ATR) y una media móvil para determinar la dirección de la tendencia y los niveles dinámicos de soporte o resistencia. Su fórmula de cálculo es:

-

Banda superior: Media móvil + (ATR × F)

-

Banda inferior: Media móvil - (ATR × F)

-

La media móvil es el promedio del precio de cierre de los últimos M períodos

-

El ATR es el promedio del rango verdadero de los últimos M períodos

-

F es el multiplicador para ajustar la sensibilidad

Cuando el precio supera las bandas superior o inferior del presentTrend, indica un cambio de tendencia y posibles puntos de entrada o salida.

Lógica de la estrategia

Condiciones de entrada:

- Largo: Cuando el RMI supera un umbral (por ejemplo, 60), lo que indica un fuerte impulso alcista, y al mismo tiempo el precio está por encima de la banda superior del presentTrend, confirmando una tendencia alcista, se entra en largo.

- Corto: Cuando el RMI cae por debajo de un umbral (por ejemplo, 40), lo que indica un fuerte impulso bajista, y al mismo tiempo el precio está por debajo de la banda inferior del presentTrend, confirmando una tendencia bajista, se entra en corto.

Condiciones de salida (con stop loss dinámico):

- Salida de largo: Cuando el precio cae por debajo de la banda inferior del presentTrend o el RMI retrocede a la zona neutral, lo que sugiere un debilitamiento del impulso alcista.

- Salida de corto: Cuando el precio supera la banda superior del presentTrend o el RMI sube a la zona neutral, lo que sugiere un debilitamiento del impulso bajista.

La fórmula del stop loss dinámico:

- Posición larga: Después de la entrada, se utiliza la banda inferior del presentTrend como precio de salida.

- Posición corta: Después de la entrada, se utiliza la banda superior del presentTrend como precio de salida.

La ventaja de esta estrategia radica en combinar el juicio de momentum del RMI con la tendencia y el stop loss dinámico del presentTrend, permitiendo seguir la tendencia mientras se controla eficazmente el riesgo.

Análisis de ventajas

La estrategia presenta las siguientes ventajas:

- Mecanismo de juicio de múltiples niveles, combinando indicadores de momentum y tendencia para mejorar la eficiencia en la toma de decisiones.

- Mecanismo de stop loss dinámico que ajusta la posición del stop loss según los cambios del mercado, controlando eficazmente el riesgo.

- Flexibilidad para elegir operaciones largas, cortas o ambas según las preferencias personales.

- Parámetro RMI ajustable para adaptarse a juicios de diferentes períodos.

- Parámetro presentTrend ajustable para controlar la sensibilidad de la estrategia.

Análisis de riesgos

La estrategia también conlleva ciertos riesgos:

- Genera muchas señales de trading, lo que puede llevar a un exceso de operaciones, aumentando los costos de transacción y el riesgo de deslizamiento.

- El doble mecanismo de juicio puede hacer que se pierdan algunas oportunidades de trading.

- Requiere ajustar adecuadamente los parámetros para que coincidan con el estilo de trading personal.

- Aún se necesita un juicio manual de la dirección general de la tendencia para evitar operar en contra de la misma.

Estos riesgos pueden reducirse relajando adecuadamente las condiciones de entrada, optimizando la combinación de parámetros y combinando el juicio de tendencia.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Incorporar indicadores de volatilidad para evitar entradas erróneas en momentos de alta volatilidad.

- Agregar indicadores de volumen para asegurar que haya suficiente impulso para respaldar la entrada.

- Optimizar la amplitud del stop loss dinámico para obtener mayores ganancias mientras se garantiza el stop loss.

- Agregar condiciones de reentrada para aprovechar plenamente las oportunidades de tendencia.

- Optimización de parámetros y backtesting para encontrar los parámetros óptimos que maximicen la tasa de rendimiento.

Resumen

La estrategia de sincronización de momentum y tendencia es una estrategia de trading de múltiples niveles que considera simultáneamente indicadores de momentum y tendencia, caracterizándose por un juicio preciso y un excelente control de riesgos. Esta estrategia se puede ajustar de manera flexible según las preferencias personales y, tras una optimización profunda, puede aprovechar al máximo las ventajas de capturar tendencias, siendo una estrategia de trading recomendable.

/*backtest

start: 2024-01-19 00:00:00

end: 2024-02-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

//@version=5- 1