Estrategia de cruce de medias móviles en múltiples marcos temporales

Resumen

La Estrategia de Cruce de Medias Móviles en Múltiples Marcos Temporales (Multi Timeframe Moving Average Crossover Strategy) es una estrategia de trading algorítmico que utiliza las señales de cruce entre medias móviles de diferentes períodos de tiempo para determinar la dirección de la tendencia. Esta estrategia combina indicadores de tendencia, impulso y volatilidad, lo que hace que las señales sean más fiables.

Principio de la Estrategia

La estrategia determina la dirección del mercado calculando el indicador CCI de diferentes períodos, luego combina el indicador MACD para buscar señales de cruce dorado y cruce mortal, y finalmente utiliza el indicador ATR para establecer niveles de stop loss y take profit, logrando así comprar barato y vender caro.

Específicamente, primero se calcula el CCI de 20 períodos para determinar la tendencia del mercado según su valor positivo o negativo; luego se calcula si las medias rápidas y lentas del MACD se cruzan para determinar si se generan señales de compra o venta; a continuación, se utiliza el ATR para generar un mecanismo de trailing stop, bloqueando aún más las ganancias; finalmente, combinando las señales de los indicadores anteriores, se genera la señal final de compra o venta.

Ventajas de la Estrategia

-

Combinación de múltiples indicadores, mejorando la precisión de las señales

Al combinar los tres indicadores CCI, MACD y ATR, la estrategia evalúa de manera integral la tendencia, el impulso y la volatilidad del mercado, lo que hace que las señales sean más precisas y fiables.

-

Análisis en múltiples marcos temporales, captando el ritmo del mercado

El uso del CCI de diferentes períodos para juzgar la tendencia general del mercado, junto con el MACD de períodos superiores para encontrar puntos de compra y venta, permite aprovechar las grandes tendencias del mercado.

-

Stop loss basado en ATR, controlando eficazmente el riesgo

Con el stop loss generado por el indicador ATR, se pueden establecer niveles de stop loss razonables según la volatilidad del mercado, y además cuenta con una función de trailing stop que ayuda a controlar bien el riesgo de la estrategia.

Riesgos de la Estrategia

-

Espacio limitado para la optimización de parámetros

El margen de ajuste de la mayoría de los parámetros en esta estrategia no es muy amplio, por lo que es fácil alcanzar el límite de efectividad, restringiendo una mayor mejora de los resultados.

-

La combinación de múltiples indicadores aumenta la carga computacional

Debido a que la estrategia utiliza múltiples indicadores en combinación, aumenta en cierta medida la carga computacional, lo que podría causar problemas de latencia en operaciones de alta frecuencia.

-

Señales frecuentes con control de riesgo limitado

Las señales de la estrategia pueden ser bastante frecuentes, y el control del riesgo depende principalmente del trailing stop del ATR, que no es completo para gestionar el riesgo en condiciones extremas del mercado.

Optimización de la Estrategia

-

Utilizar algoritmos de aprendizaje automático para mejorar la eficiencia de optimización de parámetros

Se pueden probar algoritmos de optimización de hiperparámetros de aprendizaje automático, como la optimización bayesiana o algoritmos genéticos, para hacer que el ajuste de parámetros sea más inteligente y eficiente.

-

Agregar indicadores funcionales para aumentar la flexibilidad de la estrategia

Se podría considerar la inclusión de otros indicadores funcionales, como indicadores de volatilidad, de volumen o de sentimiento, para mejorar la adaptabilidad y robustez de la estrategia.

-

Reforzar el módulo de gestión de riesgos para controlar el riesgo de la estrategia

Se pueden diseñar principios de stop loss más científicos, así como incorporar algún módulo de control de posición o gestión de capital, para prevenir mejor el riesgo en condiciones extremas del mercado y garantizar la estabilidad de la estrategia.

Conclusión

La Estrategia de Cruce de Medias Móviles en Múltiples Marcos Temporales, mediante la combinación de los tres indicadores CCI, MACD y ATR, logra un juicio confiable de la tendencia y un control eficiente del riesgo. Esta estrategia considera las tres dimensiones de tendencia, impulso y volatilidad, y tiene las ventajas de alta precisión en las señales, capacidad de captar el ritmo del mercado y control efectivo del riesgo. Por supuesto, también presenta limitaciones como un espacio reducido para la optimización de parámetros, una carga computacional elevada y un control de riesgo que podría mejorarse. Mediante la introducción de más indicadores, la aplicación de métodos de optimización de parámetros más avanzados y el diseño de módulos de control de riesgo más potentes, esta estrategia puede ser mejorada y optimizada aún más.

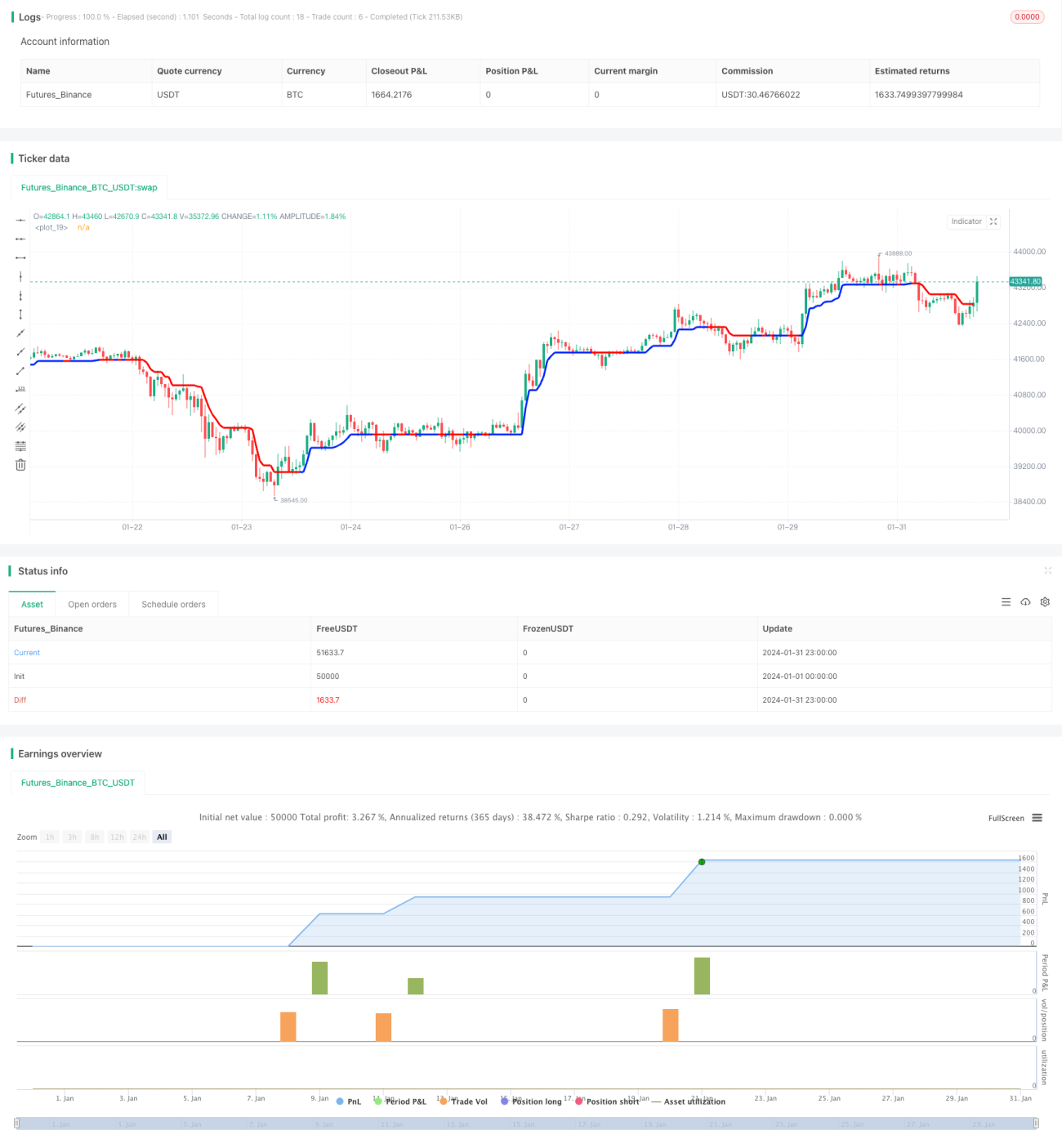

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('smplondonclinic Strategy', shorttitle='SMPLC Strategy', overlay=true, pyramiding = 0, process_orders_on_close = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

direction = input.string(title='Entry Direction', defval='Long', options=['Long', 'Short', 'Both'],group = "Strategy Entry Direction")- 1