Estrategia de cuadrícula DCA con media móvil de reversión de doble fondo

Resumen

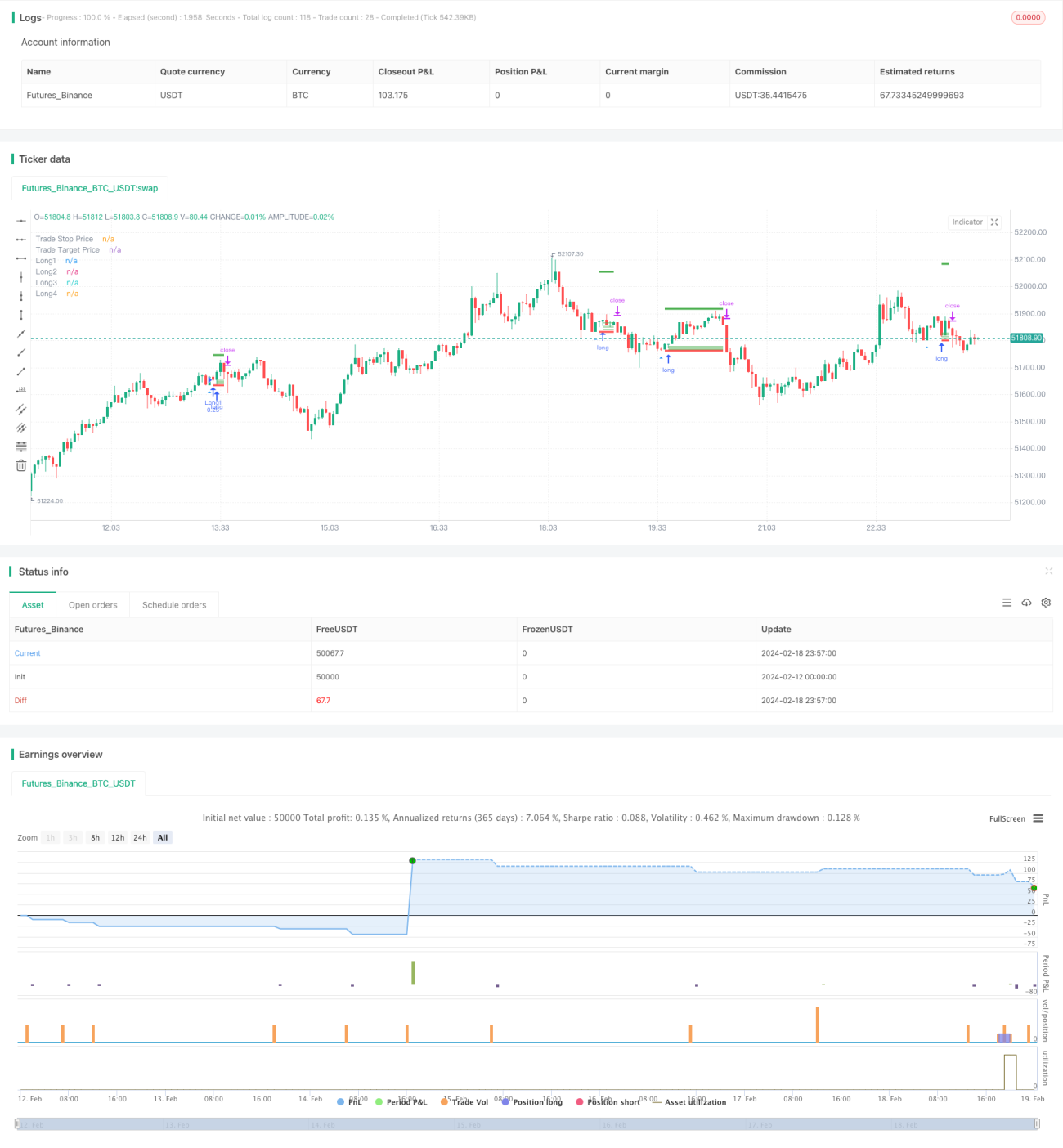

La estrategia de cuadrícula DCA de reversión de doble fondo con media móvil utiliza principalmente la reversión del precio de la media móvil y la estrategia DCA para construir posiciones gradualmente en una cuadrícula. Determina las oportunidades de reversión basándose en la formación de doble fondo. Una vez que se activa la formación de reversión, se utilizan múltiples órdenes a diferentes precios, combinadas con DCA, para establecer posiciones de cuadrícula graduales.

Principio de la Estrategia

La estrategia primero identifica si las velas muestran dos mínimos consecutivos con el mismo precio de cierre, lo que se conoce como "doble fondo". Si se detecta un doble fondo, se considera que puede haber una oportunidad de reversión del precio. En ese momento, la estrategia coloca varias órdenes limitadas cerca del fondo, cuyos precios se calculan utilizando el ATR y la volatilidad, formando un rango de cuadrícula. Esto logra el efecto DCA, permitiendo al operador construir posiciones gradualmente a diferentes precios después de la reversión.

Específicamente, primero se calcula el ATR de las últimas 14 velas mediante ta.atr, y luego se calcula la volatilidad del precio con las últimas 5 velas, que es el parámetro principal para determinar el rango de la cuadrícula. El rango de la cuadrícula se divide en 4 puntos de precio: precio mínimo + volatilidad, precio mínimo + 0.75 veces la volatilidad, y así sucesivamente. Cuando se activa la condición de doble fondo, se colocan 4 órdenes limitadas en los precios correspondientes según esta fórmula, cada una con la misma cantidad. Las órdenes pendientes no ejecutadas se cancelan automáticamente después del número de velas establecido.

Además, la estrategia también establece niveles de stop-loss y take-profit. El precio de stop-loss es el mínimo del doble fondo menos el tick mínimo, y el precio de take-profit es el precio de entrada más 5 veces el ATR. Cuando la posición no es cero, estos dos precios se actualizan en tiempo real.

Análisis de Ventajas

Esta estrategia tiene las siguientes ventajas:

- Utiliza el doble fondo para determinar el punto de reversión, evitando eficazmente falsas rupturas.

- El diseño de cuadrícula DCA permite al operador construir posiciones gradualmente a diferentes precios, reduciendo el costo de la posición.

- Los parámetros ATR y volatilidad pueden ajustar dinámicamente el espacio de la cuadrícula y el take-profit, adaptándose a los cambios del mercado.

- El mecanismo automático de stop-loss puede controlar eficazmente las pérdidas individuales.

Análisis de Riesgos

Los principales riesgos incluyen:

- El precio podría no revertirse y caer directamente por debajo del soporte del doble fondo. En ese caso, se activaría el stop-loss, generando pérdidas. Se puede ajustar ampliando la distancia del stop-loss.

- Un rango de cuadrícula DCA mal configurado podría resultar en que la mayoría de las órdenes no se ejecuten. Se pueden probar diferentes parámetros para asegurar una tasa de ejecución adecuada.

- En mercados muy volátiles, el take-profit podría activarse con frecuencia. Se puede considerar ampliar el múltiplo del take-profit.

Direcciones de Optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Agregar un juicio de tendencia, realizando operaciones de reversión solo en tendencias alcistas para evitar perderse grandes tendencias.

- Considerar aumentar el tamaño del primer lote, reduciendo gradualmente las posiciones de la cuadrícula posteriores para optimizar la eficiencia del uso del capital.

- Probar diferentes combinaciones de parámetros para encontrar los óptimos. También se pueden diseñar parámetros dinámicos que se ajusten en tiempo real según el mercado.

- Integrar aprendizaje automático en plataformas avanzadas para lograr la optimización automática de parámetros.

Conclusión

La estrategia de cuadrícula DCA de reversión de doble fondo con media móvil combina técnicas como formaciones de precios, indicadores de media móvil y trading en cuadrícula. Tiene ventajas como precisión en el momento de entrada, control de costos y protección contra retrocesos. Esta estrategia tiene un amplio margen de optimización y merece estudio y aplicación en profundidad. Si los parámetros se ajustan adecuadamente, puede obtener buenos resultados en mercados laterales.

- 1