Estrategia de trading basada en OBV, CMO y la Curva de Coppock

Resumen

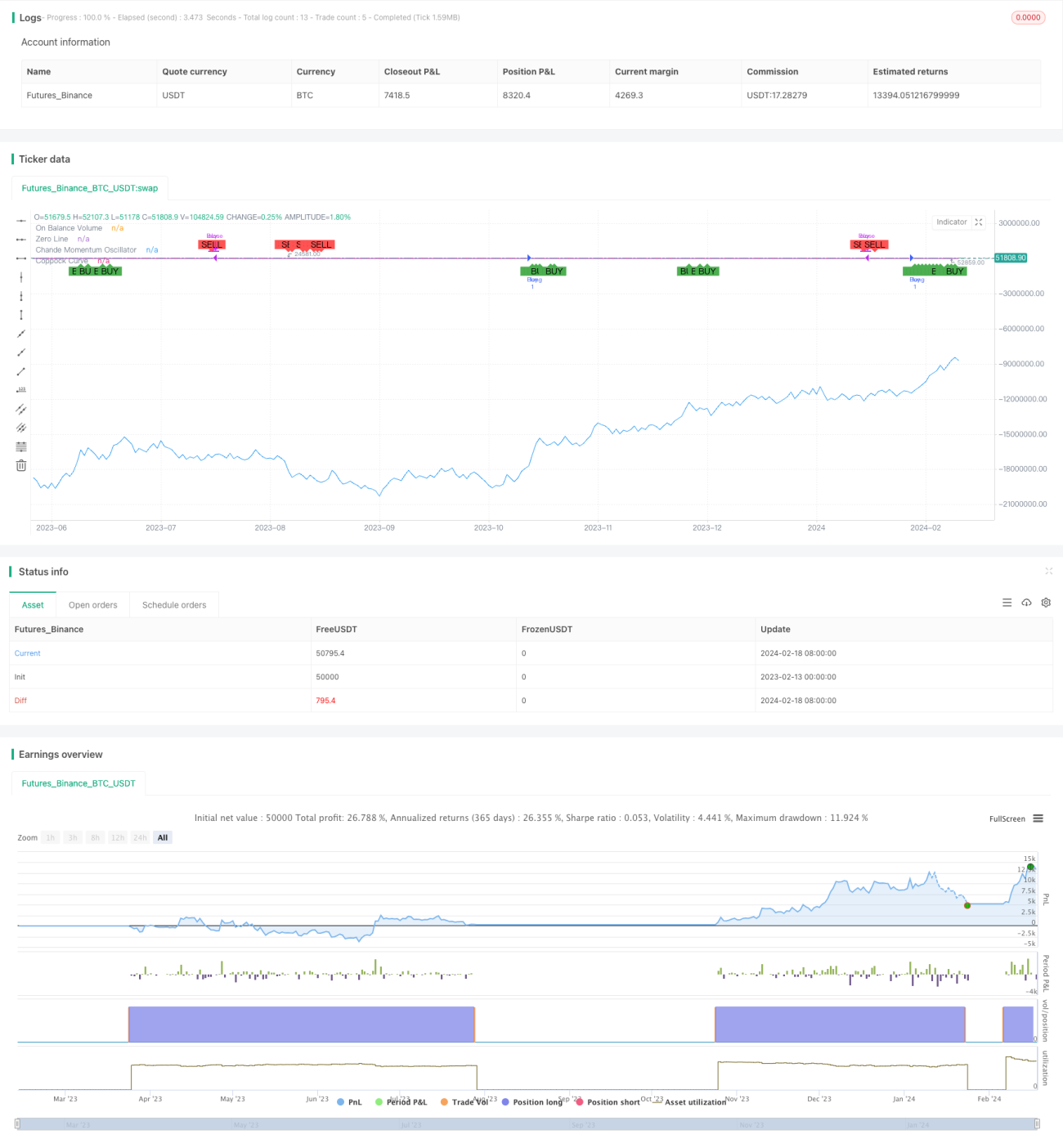

La estrategia triple combinada de trading cuantitativo RB es una estrategia compuesta que integra el indicador de calor del mercado OBV, el indicador de movimiento a corto y medio plazo CMO y la curva de Coppock, indicador de movimiento a largo plazo. Esta estrategia considera de manera integral tres dimensiones: el calor del mercado (alcista/bajista), la tendencia a corto/medio plazo y la tendencia a largo plazo, generando señales de trading para lograr entradas más confiables.

Principio de la estrategia

Las señales de trading de esta estrategia provienen de la combinación de los siguientes tres indicadores:

-

OBV: refleja el calor del mercado general y la fuerza de las fuerzas alcistas y bajistas. Un OBV en aumento representa un fortalecimiento de las fuerzas alcistas, mientras que una disminución representa un fortalecimiento de las fuerzas bajistas.

-

CMO: refleja la tendencia de la tasa de cambio de precio a corto y medio plazo. Un CMO positivo indica una tendencia alcista a corto/medio plazo, y un CMO negativo indica una tendencia bajista.

-

Curva de Coppock: refleja la tendencia de la tasa de cambio de precio a largo plazo. Una curva de Coppock ascendente indica que la línea larga está en fase alcista, y descendente indica fase bajista.

Cuando el OBV sube y tanto el CMO como la curva de Coppock suben simultáneamente, se genera una señal de compra. Esto representa que las fuerzas alcistas del mercado general se están fortaleciendo y que el mercado se encuentra en un canal ascendente a medio y largo plazo, constituyendo un buen punto de compra.

Por el contrario, cuando el OBV baja y tanto el CMO como la curva de Coppock caen simultáneamente, se genera una señal de venta. Esto representa que las fuerzas bajistas se están fortaleciendo y que el canal descendente a medio y largo plazo se abre, siendo un buen momento para salir.

Ventajas de la estrategia

La mayor ventaja de esta estrategia es que considera de manera integral tres dimensiones: el calor del mercado (alcista/bajista), la tendencia a corto/medio plazo y la tendencia a largo plazo. Asegura que las anomalías de tendencia sean consistentes a nivel del mercado general, a corto/medio plazo y a largo plazo antes de generar señales de trading, lo que puede evitar eficazmente las rupturas falsas. Al mismo tiempo, aprovecha la sensibilidad del CMO para capturar oportunidades a corto plazo, mientras que la curva de Coppock proporciona un filtro a largo plazo que garantiza la corrección de la dirección general.

Además, la estrategia utiliza simultáneamente la construcción de señales bidireccionales de compra y venta, lo que permite una mejor utilización del capital.

Riesgos de la estrategia

El principal riesgo de esta estrategia radica en que el período de cálculo del ROC utilizado por la curva de Coppock y el CMO es relativamente largo, lo que puede introducir cierto retraso. Cuando ocurren cambios bruscos e inesperados en el mercado, los indicadores de la curva de Coppock y el CMO pueden retrasar su juicio. En ese caso, se debe depender del juicio rápido del OBV. Sin embargo, el OBV, como línea de acumulación de volumen, también tiene un retraso de algunos candles frente a eventos inesperados.

Además, la simple combinación de los tres indicadores para juzgar, sin considerar la ponderación entre ellos, también puede afectar la precisión del juicio.

Direcciones de optimización de la estrategia

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Adoptar un período de ROC adaptativo para la curva de Coppock y el CMO, permitiendo que los parámetros de los indicadores se adapten automáticamente a la frecuencia de cambio del mercado.

-

Agregar ponderaciones a los indicadores, permitiendo que aquellos con juicios más precisos tengan un papel dominante, mejorando la estabilidad de las señales.

-

Agregar una estrategia de stop loss, utilizando un indicador como el ATR para establecer el rango de stop loss de las operaciones, controlando eficazmente la pérdida máxima por operación.

-

Aprovechar la ventaja de respuesta rápida del OBV, estableciendo una reversión del OBV como señal de stop loss para evitar grandes pérdidas.

Resumen

La estrategia triple combinada de trading cuantitativo RB considera de manera integral tres dimensiones: el calor del mercado general, el movimiento a corto/medio plazo y el movimiento a largo plazo, generando señales de compra y venta. Integra las ventajas de múltiples indicadores, asegurando que se generen señales de trading solo cuando la situación de oferta y demanda del mercado y la tendencia a medio/largo plazo sean consistentes. Su principal ventaja es que las señales son estables y confiables, evitando eficazmente las rupturas falsas. A través de posteriores optimizaciones de diseño, se puede mejorar aún más el efecto práctico de la estrategia.

- 1