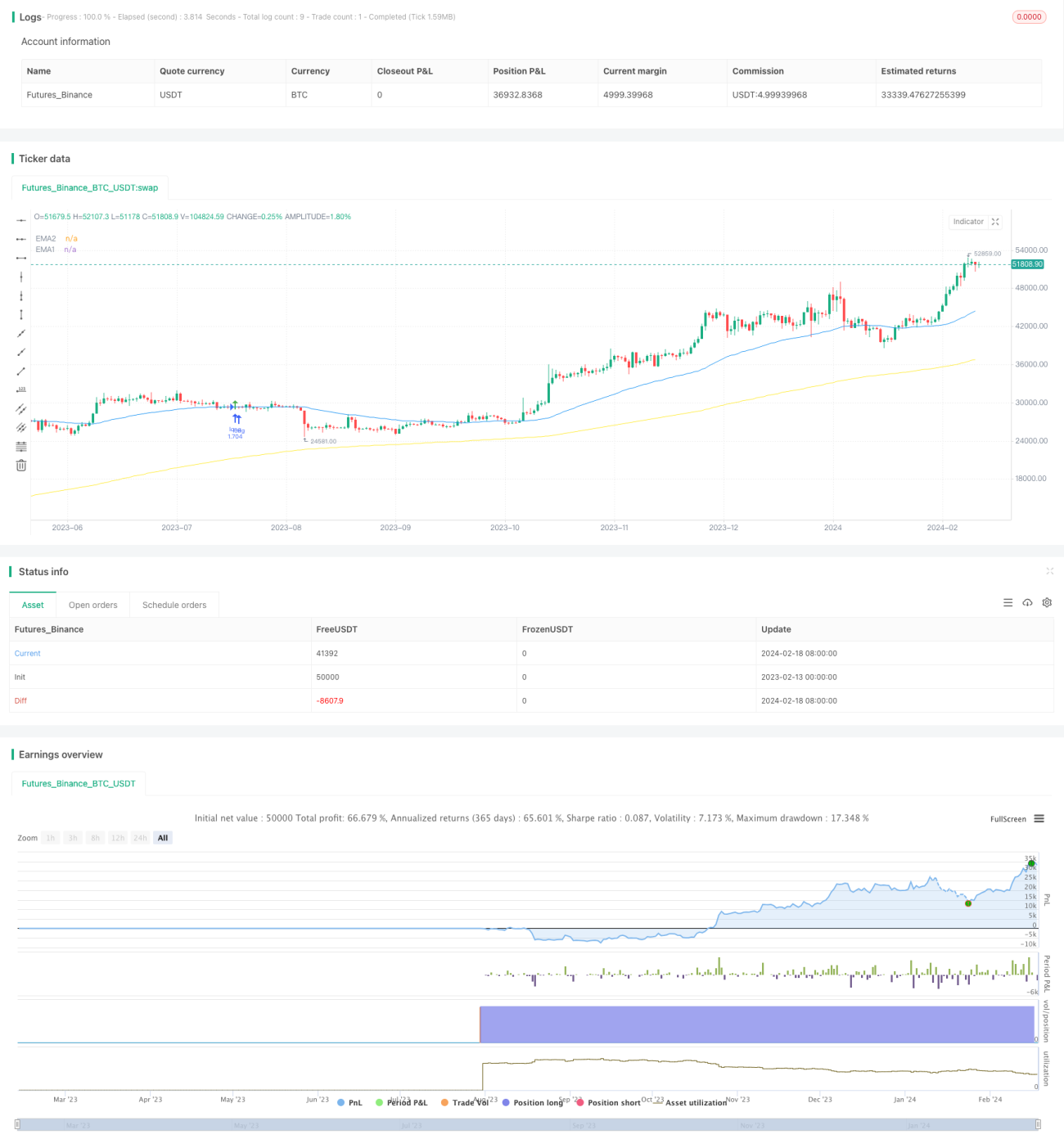

Estrategia de seguimiento de tendencia con ruptura de combinación de indicadores

Resumen

El nombre de esta estrategia es "Estrategia de seguimiento de tendencias con ruptura de combinación de indicadores". Esta estrategia utiliza múltiples indicadores de manera integral para identificar la dirección de la tendencia del mercado y realizar operaciones de seguimiento de tendencias. Incluye principalmente las siguientes partes:

- Utilizar el indicador de tendencia de onda para determinar la tendencia principal del mercado.

- Combinar el indicador RSI y el indicador de flujo de fondos para filtrar algunas señales falsas.

- El indicador EMA determina la dirección específica de la operación.

- La entrada utiliza el método de ruptura y seguimiento para asegurar seguir la tendencia.

Principio de la estrategia

Esta estrategia determina principalmente la dirección y la fuerza de la tendencia principal, y establece operaciones tanto largas como cortas. El principio de funcionamiento específico es el siguiente:

Señal de entrada larga:

- El precio está por encima de la EMA de 200 días, lo que indica un mercado alcista.

- El precio retrocede cerca de la EMA de 50 días y forma un soporte.

- El indicador de onda se revierte a una tendencia alcista y aparece una señal de compra.

- El RSI y el MFI muestran sobrecompra.

- Tres velas consecutivas superan la EMA de 50 días, lo que indica una ruptura al alza.

Señal de entrada corta:

Opuesta a la señal de entrada larga.

Método de toma de ganancias y stop loss:

Se proporcionan dos opciones: stop loss por precio mínimo/máximo, stop loss por ATR.

Análisis de ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

- Integra múltiples indicadores para juzgar la tendencia principal, evitando falsas rupturas.

- Utiliza EMA para determinar la dirección de la operación, facilitando el seguimiento de la tendencia.

- El método de stop loss de seguimiento permite obtener ganancias sostenidas.

- Permite operar tanto en largo como en corto, siguiendo cualquier dirección del mercado.

Análisis de riesgos de la estrategia

Esta estrategia también presenta algunos riesgos:

- Probabilidad de que los indicadores emitan señales falsas.

- Un stop loss demasiado ajustado aumenta el riesgo de ser detenido.

- Un número elevado de operaciones, donde las comisiones representan una pérdida oculta.

Para reducir los riesgos anteriores, se pueden optimizar desde los siguientes aspectos:

- Ajustar los parámetros de los indicadores para filtrar señales falsas.

- Relajar adecuadamente el nivel de stop loss.

- Optimizar los parámetros de los indicadores para reducir el número de operaciones.

Dirección de optimización de la estrategia

Desde el nivel del código, las principales direcciones de optimización de esta estrategia incluyen:

- Ajustar los parámetros del indicador de onda, RSI y MFI para encontrar la mejor combinación de parámetros.

- Probar el rendimiento de diferentes períodos de EMA.

- Ajustar los factores de relación riesgo-beneficio de la toma de ganancias y el stop loss para obtener la mejor configuración.

Mediante el ajuste y la prueba de parámetros, la estrategia puede maximizar las ganancias mientras reduce las caídas y los riesgos.

Conclusión

Esta estrategia utiliza múltiples indicadores de manera integral para determinar la dirección de la tendencia principal, emplea el indicador EMA como señal de operación específica y utiliza el stop loss de seguimiento para fijar ganancias. Mediante la optimización de parámetros, se pueden obtener rendimientos estables. Sin embargo, también se debe prestar atención a ciertos riesgos sistémicos, y es necesario monitorear continuamente la efectividad de los indicadores y los cambios en el entorno del mercado.

- 1