Estrategia de seguimiento de tendencia con canales de medias móviles multiperíodo

Resumen

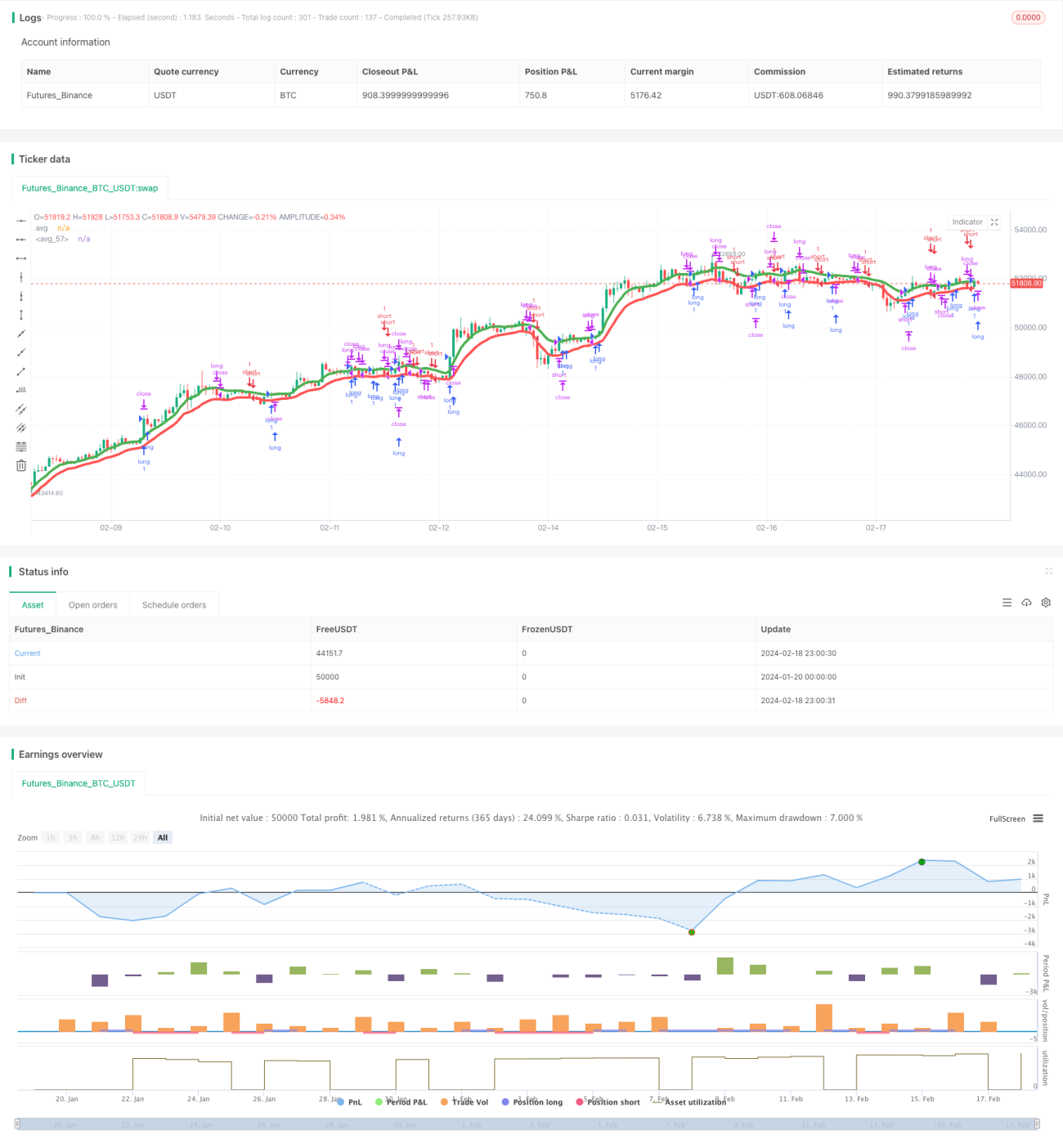

Esta estrategia es una estrategia de swing, adecuada para mercados con tendencia como criptomonedas y acciones, utilizando marcos de tiempo grandes, como 8 horas. La estrategia utiliza múltiples medias móviles, incluyendo SMA, EMA, VWMA, ALMA, SMMA, LSMA y VWMA, aplicadas respectivamente a los máximos y mínimos, formando dos canales de medias.

Se abre una posición larga cuando el precio de cierre es superior a la media aplicada a los máximos; se abre una posición corta cuando el precio de cierre es inferior a la media aplicada a los mínimos.

Principio de la estrategia

Esta estrategia utiliza 7 tipos diferentes de medias móviles, incluyendo SMA, EMA, VWMA, ALMA, SMMA, LSMA y VWMA. Estas medias móviles se aplican respectivamente al precio máximo y mínimo de las velas, generando dos líneas de medias.

La media aplicada al precio máximo se denomina avg_high, y la media aplicada al precio mínimo se denomina avg_low. Estas dos líneas de medias forman un canal.

Cuando el precio de cierre es mayor que avg_high, se abre una posición larga; cuando el precio de cierre es menor que avg_low, se abre una posición corta.

En una posición larga, el stop loss se establece en avg_low, y el take profit en precio de apertura * (1 + tp_long); en una posición corta, el stop loss se establece en avg_high, y el take profit en precio de apertura * (1 - tp_short).

Análisis de ventajas

La mayor ventaja de esta estrategia es que utiliza múltiples indicadores de medias móviles para aumentar la probabilidad de obtener ganancias. Las medias móviles con diferentes períodos y métodos de cálculo reaccionan a diferentes velocidades al precio, y su combinación puede generar señales de trading más fiables.

Otra ventaja es el uso de un canal para operar. Los canales superior e inferior limitan el rango de stop loss, reduciendo el riesgo y siendo más adecuados para una estrategia de swing.

Análisis de riesgos

Esta estrategia se enfrenta principalmente a dos tipos de riesgos:

-

La combinación de múltiples indicadores de medias móviles hace que la configuración de parámetros sea compleja, requiriendo muchas pruebas y optimización para encontrar la combinación óptima de parámetros.

-

En mercados laterales o sin una tendencia clara, esta estrategia puede generar pérdidas y múltiples señales de trading falsas o rupturas inválidas.

Para reducir estos riesgos, es necesario seleccionar activos con tendencias claras y realizar una gran cantidad de backtesting y optimización del conjunto de parámetros para encontrar la configuración más adecuada para las condiciones actuales del mercado.

Direcciones de optimización

Esta estrategia también necesita ser optimizada en los siguientes aspectos:

-

Probar más tipos de medias móviles para encontrar una mejor combinación. Se pueden considerar SMA, EMA, KAMA, TEMA, etc.

-

Optimizar los parámetros de longitud de las medias móviles y el ancho del canal para encontrar la configuración óptima.

-

Probar diferentes configuraciones de take profit y stop loss. Se pueden considerar trailing stop o stop loss dinámico, etc.

-

Combinar con indicadores de tendencia para evitar operar con frecuencia en mercados sin una dirección clara. Por ejemplo, ADX, ATR, etc.

-

Optimizar la lógica de entrada y salida, agregar condiciones de filtro adicionales para reducir operaciones no rentables.

Resumen

Esta estrategia aumenta la probabilidad de ganancias mediante el uso de múltiples indicadores de medias móviles, reduce el riesgo mediante un canal superior e inferior, y es una estrategia de seguimiento de tendencia de swing. Es adecuada para activos con tendencias claras y muestra buenos resultados después de la optimización de parámetros. Sin embargo, puede sufrir pérdidas significativas en giros del mercado, por lo que necesita una mayor optimización para reducir el riesgo.

- 1