Estrategia de reversión por cruce de medias móviles

Resumen

Esta estrategia es una estrategia de reversión basada en medias móviles simples cruzadas. Utiliza medias móviles simples de longitud 1 y longitud 5. Cuando la media móvil de corto plazo cruza por encima de la media móvil de largo plazo desde abajo, se abre una posición larga; cuando cruza por debajo desde arriba, se abre una posición corta. Se trata de una estrategia típica de seguimiento de tendencia.

Principio de la estrategia

La estrategia calcula la media móvil simple de 1 día (sma1) y la media móvil simple de 5 días (sma5) del precio de cierre. Cuando sma1 cruza por encima de sma5, se abre una posición larga; cuando sma1 cruza por debajo de sma5, se abre una posición corta. Tras abrir una posición larga, se establece un stop loss de 5 dólares por debajo del precio de entrada y un take profit de 150 dólares por encima del precio de entrada. Tras abrir una posición corta, se establece un stop loss de 5 dólares por encima del precio de entrada y un take profit de 150 dólares por debajo del precio de entrada.

Análisis de ventajas

- Utiliza dos medias móviles para determinar la dirección de la tendencia del mercado, evitando entrar inmediatamente en la dirección opuesta tras un stop loss.

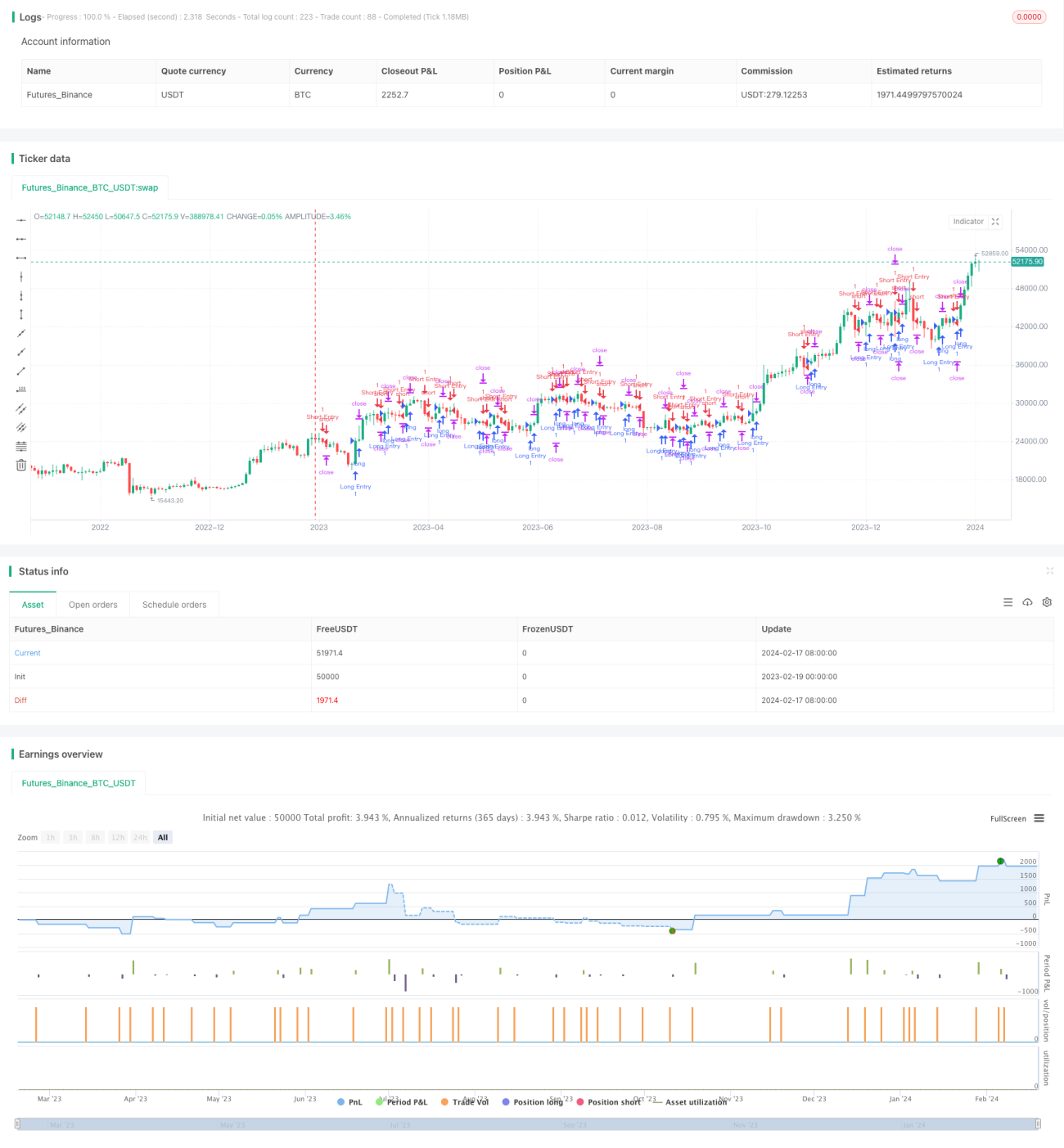

- Los parámetros de la media móvil son simples y razonables, con buenos resultados en backtesting.

- El rango de stop loss es pequeño, lo que permite soportar cierta volatilidad del mercado.

- El rango de take profit es amplio, lo que permite obtener ganancias suficientes.

Análisis de riesgos

- La estrategia de doble media móvil es propensa a ser atrapada; la probabilidad de stop loss es alta en mercados laterales.

- No puede seguir eficazmente las tendencias del mercado, con una capacidad de ganancia limitada a largo plazo.

- El espacio de optimización de parámetros es limitado y es fácil caer en sobreoptimización.

- Para instrumentos de trading específicos, es necesario ajustar los parámetros según el instrumento.

Direcciones de optimización:

- Agregar filtros de otros indicadores para evitar señales falsas.

- Ajustar dinámicamente los rangos de stop loss y take profit.

- Optimizar los parámetros de las medias móviles.

- Combinar con indicadores de volatilidad para controlar el tamaño de la posición.

Resumen

Esta estrategia, como una estrategia simple de doble media móvil, se caracteriza por su simplicidad operativa y facilidad de implementación, permitiendo una rápida validación de ideas de estrategia. Sin embargo, su capacidad de resistencia y margen de ganancia son bastante limitados, por lo que es necesario optimizar los parámetros y las condiciones de filtro para adaptarla a más entornos de mercado. Como primera estrategia cuantitativa para principiantes, incluye los elementos básicos y puede utilizarse como un marco simple para mejoras iterables.

- 1