Estrategia de trading inteligente basada en múltiples factores

Resumen

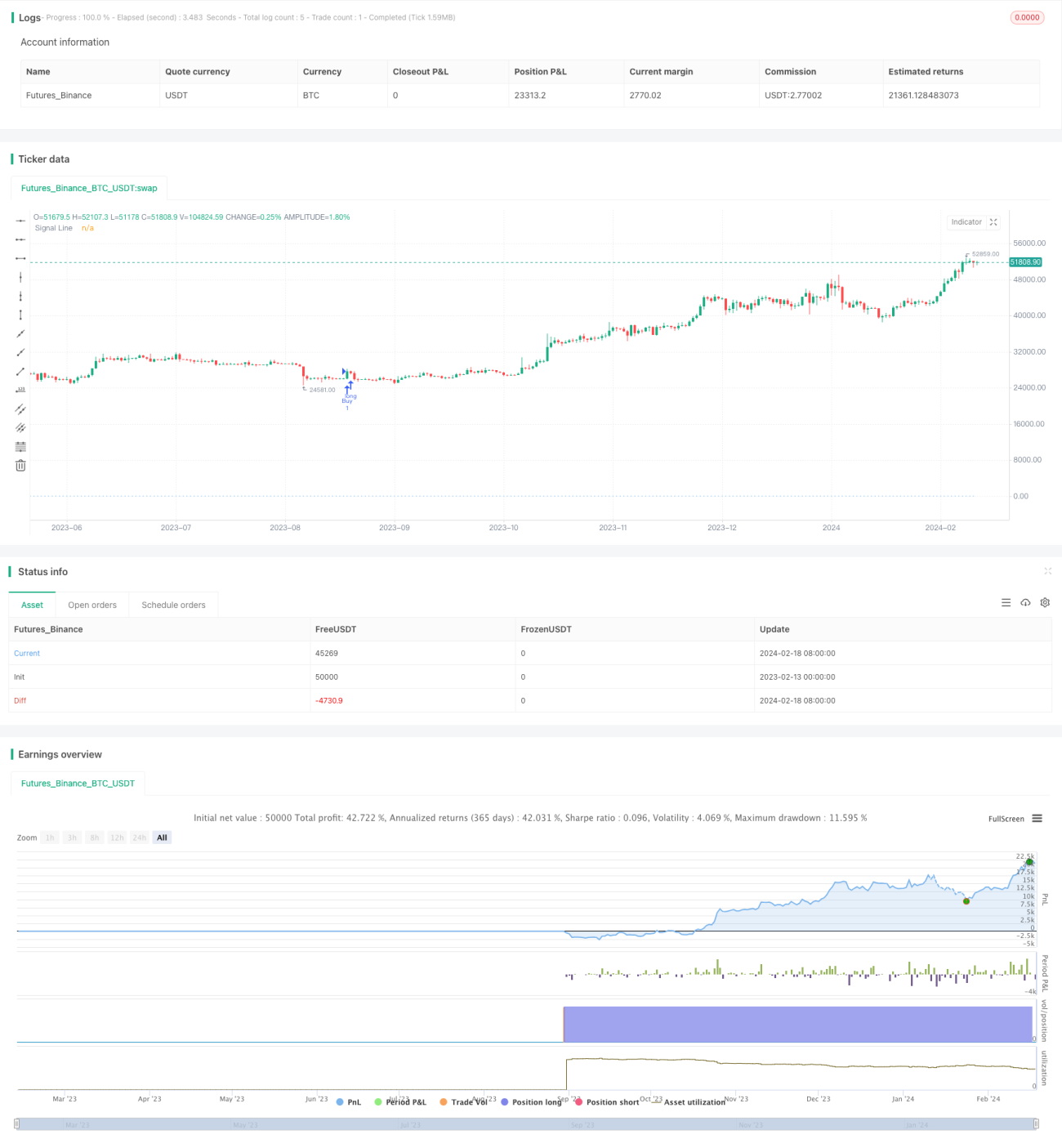

La Estrategia de Trading Inteligente Multifactorial (Multi-factor Intelligent Trading Strategy) es una potente estrategia algorítmica que integra múltiples indicadores técnicos. Combina indicadores como el Índice de Fuerza Relativa (RSI), las Bandas de Bollinger, el Perfil de Volumen (Volume Profile), el Retroceso de Fibonacci, el Índice Direccional Promedio (ADX) y el Precio Promedio Ponderado por Volumen (VWAP), estableciendo condiciones de compra y venta para identificar oportunidades potenciales en los mercados financieros.

Principio de la Estrategia

El principio principal de esta estrategia se basa en la consideración integral de múltiples indicadores técnicos. Primero, utiliza el RSI para evaluar el impulso y la fuerza del movimiento de precios, buscando oportunidades de sobrecompra o sobreventa. Segundo, emplea las Bandas de Bollinger para identificar la volatilidad del precio y detectar posibles cambios de tendencia. Además, observa los niveles clave de soporte y resistencia en el Perfil de Volumen para determinar puntos de entrada y salida más confiables. También considera indicadores como el Retroceso de Fibonacci, el ADX y el VWAP para filtrar señales y confirmar tendencias.

Cuando múltiples indicadores cumplen las condiciones de compra personalizadas de la estrategia, por ejemplo, cuando el RSI cae por debajo de 30 (sobreventa) y cruza al alza la banda media de Bollinger (media móvil simple de 20 días), la estrategia genera una señal de compra y abre una posición larga. Cuando se cumplen las condiciones de venta, por ejemplo, cuando el RSI supera 70 (sobrecompra) y cruza a la baja la banda media, la estrategia emite una señal de venta y cierra la posición larga. Este enfoque multifactorial mejora la fiabilidad de las señales, reduce las señales falsas y captura puntos de inflexión clave del mercado.

Ventajas de la Estrategia

La Estrategia de Trading Inteligente Multifactorial presenta las siguientes ventajas:

-

El diseño multifactorial mejora la calidad de las señales de trading, reduce el ruido y captura puntos de ruptura clave.

-

Utiliza múltiples indicadores para confirmar tendencias y filtrar señales erróneas.

-

Considera múltiples dimensiones como la fuerza del mercado, la volatilidad y la relación precio-volumen.

-

Combina las ventajas de estrategias de reversión y tendencia, aprovechando oportunidades potenciales.

-

Permite personalizar las condiciones de compra y venta, adaptándose a diferentes activos y entornos de mercado.

-

Proporciona líneas de señal claras y visualizables, facilitando la operativa en tiempo real.

Riesgos de la Estrategia

Esta estrategia también presenta algunos riesgos potenciales a considerar:

-

Una optimización inadecuada de los parámetros puede provocar un exceso de operaciones o perder señales. Es necesario probar y optimizar los parámetros repetidamente para garantizar la estabilidad.

-

Una combinación incorrecta de factores puede generar señales falsas o aumentar el ruido del mercado. Se debe evaluar la relación entre los distintos factores.

-

No es posible evitar por completo el riesgo direccional de movimientos bruscos del mercado. Es necesario seguir estrictamente los principios de gestión de capital y controlar el tamaño de las posiciones.

-

El efecto de salida en los puntos de compra/venta puede verse afectado por el deslizamiento (slippage). Se pueden establecer stops dinámicos y take profits para asegurar ganancias.

Optimización de la Estrategia

La estrategia se puede optimizar en las siguientes dimensiones:

-

Probar con más datos de mercado y optimizar las combinaciones de parámetros de los indicadores para generar señales más estables.

-

Agregar modelos de aprendizaje automático para ayudar en la toma de decisiones multifactorial.

-

Incorporar factores externos adicionales, como indicadores de sentimiento, para filtrar operaciones ruidosas.

-

Establecer stops dinámicos y take profits para adaptarse mejor a los cambios del mercado.

-

Investigar el desempeño en más activos, como índices o futuros.

Conclusión

La Estrategia de Trading Inteligente Multifactorial es una metodología de trading cuantitativa muy efectiva. Integra múltiples factores para generar señales de alta calidad, controlando el riesgo mientras aprovecha las oportunidades del mercado. Mediante pruebas y optimizaciones continuas, esta estrategia tiene un gran potencial de aplicación. Representa la dirección de desarrollo del diseño de estrategias de trading cuantitativo: utilizar modelos avanzados y múltiples fuentes de señal en una integración profunda para lograr una toma de decisiones más inteligente.

- 1